Ποια είναι η κατάλληλη ηλικία για να αρχίσεις να οργανώνεις το μέλλον σου;

Η ζωή μας είναι άρρηκτα συνδεδεμένη με τα χρήματα και είναι απόλυτα λογικό να θέλεις να κάνεις την καλύτερη δυνατή διαχείρισή τους για να βελτιώσεις την ποιότητα της ζωής σου.

Ένας πολύ καλός τρόπος για να το κάνεις αυτό είναι η επένδυση, καθώς μεγιστοποιεί την απόδοση των χρημάτων σου και σου δίνει τη δυνατότητα να πετύχεις μακροχρόνιους οικονομικούς στόχους, όπως η αγορά μιας κατοικίας.

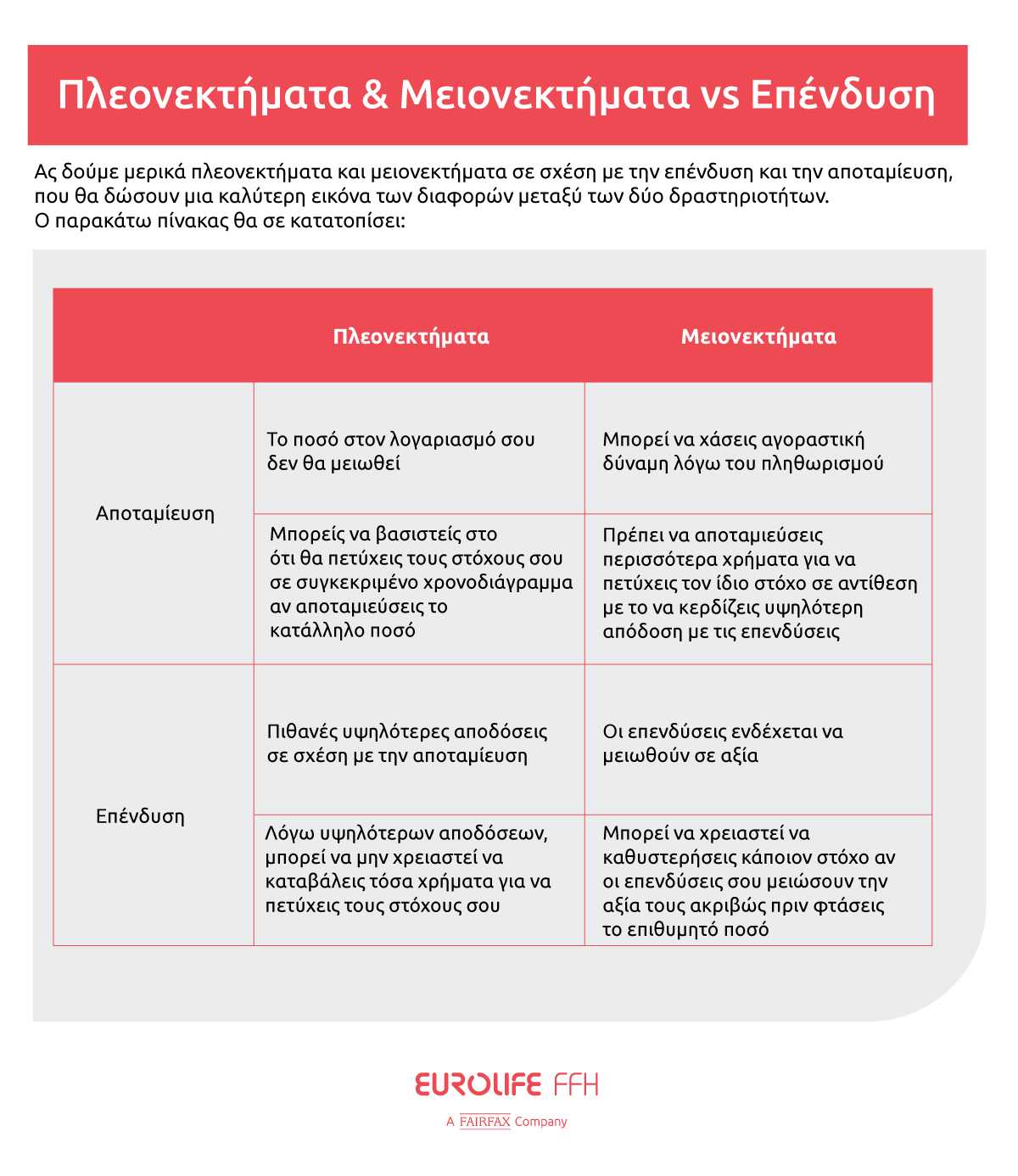

Ας δούμε μερικά θετικά και αρνητικά των επενδύσεων:

Τα θετικά

- Τα κέρδη που καλύπτουν δεκαετίες μπορούν να δημιουργήσουν ένα πολύ ικανοποιητικό κεφάλαιο.

- Οι διαφοροποιημένες επενδύσεις προσφέρουν χαμηλότερο ρίσκο μακροπρόθεσμα.

- Η επένδυση βοηθάει στην προώθηση της οικονομικής πειθαρχίας.

- Οι στόχοι που βάζουμε για τα χρόνια της σύνταξης μας βοηθούν να προχωράμε.

Τα αρνητικά

- Η επένδυση απαιτεί ένα ποσοστό του εισοδήματος, κάτι που μπορεί να δημιουργήσει πίεση στις πιο νεαρές ηλικίες που δεν έχουν τόσο καλούς μισθούς.

- Μπορεί να είναι δύσκολο να εκτιμήσουμε την αξία της επένδυσης όταν το αποτέλεσμα απέχει δεκαετίες.

- Η παρακολούθηση των αγορών και των διακυμάνσεών τους μπορεί να δημιουργήσει άγχος.

Ποια όμως είναι η καλύτερη ηλικία για να ξεκινήσεις να επενδύεις, έτσι ώστε σε βάθος χρόνου να συγκεντρώσεις ικανοποιητικό κεφάλαιο για τους στόχους σου;

Στα 25;

Σε αυτή τη δεκαετία της ζωής, ο χρόνος είναι ο μεγαλύτερος σύμμαχος και μας επιτρέπει να επενδύσουμε επιθετικά χωρίς να μας επηρεάζουν τα βραχυχρόνια σκαμπανεβάσματα των αγορών.

Επίσης συνήθως σε αυτή την ηλικία δεν υπάρχουν οικογενειακές υποχρεώσεις. Από την άλλη μεριά όμως, το εισόδημα μπορεί να είναι περιορισμένο, όσο ψάχνουμε να βρούμε την επαγγελματική μας πορεία, ενώ οι προτεραιότητες είναι διαφορετικές και δεν συνάδουν τόσο με τις επενδύσεις.

Στα 35;

Στα 30 η εργασιακή πορεία έχει ξεκαθαρίσει ως ένα βαθμό και τα οικονομικά έχουν βελτιωθεί, ενώ ο χρόνος είναι ακόμα σύμμαχος.

Όμως έρχονται και περισσότερες υποχρεώσεις (οικογενειακές για παράδειγμα) και τείνουμε να αναβάλλουμε την επένδυση για όταν θα έχουμε πετύχει κάποιο στόχο (προαγωγή).

Στα 45;

Σε αυτή τη δεκαετία θα περίμενε κανείς ότι είναι η καλύτερη εποχή για μια επένδυση. Υπάρχει επαγγελματική σταθερότητα και ωριμότητα που μας επιτρέπει να βρούμε την κατάλληλη επένδυση.

Όμως η πραγματικότητα πολλές φορές είναι διαφορετική, καθώς οι οικογενειακές υποχρεώσεις αυξάνονται, ενώ άλλα έξοδα μπορεί να μας έχουν φέρει σε πίεση που δεν αφήνει περιθώριο για επενδύσεις.

Στα 55;

Εδώ ξεκινούν τα προβλήματα καθώς ο χρόνος γίνεται πια εχθρός. Δεν υπάρχει περιθώριο για μια επένδυση να τρέξει για αρκετά χρόνια, ενώ δεν έχουμε τη δυνατότητα να αναζητήσουμε μεγαλύτερες αποδόσεις.

Είναι πιθανό όμως να έχουμε μεγαλύτερο εισόδημα αυτή την περίοδο της ζωής, που να μπορέσει κάπως να αντισταθμίσει να μειονεκτήματα.

Βλέπουμε λοιπόν πως κάθε περίοδος της ζωής μας έχει τα μειονεκτήματα και τα πλεονεκτήματά της όσον αφορά τα χρήματα και τις επενδύσεις.

Δεν έχει τόση σημασία πόσα χρήματα κερδίζουμε σε κάθε στάδιο της ζωής, αφού φαίνεται πως πάντα βρισκόμαστε να κυνηγάμε βραχυπρόθεσμους οικονομικούς στόχους, και μόλις κατακτήσουμε έναν, εμφανίζεται κάποιος άλλος.

Πραγματοποιώντας τους μακροχρόνιους οικονομικούς στόχους

Όλοι έχουμε οικονομικούς στόχους, μικρούς και μεγάλους, που θα θέλαμε να πραγματοποιήσουμε στη ζωή μας. Είτε είναι για να βελτιώσουμε την ποιότητα της ζωής μας, να πραγματοποιήσουμε κάποιο όνειρο, ή να στηρίξουμε την οικογένειά μας.

Οι μακροχρόνιοι στόχοι μπορεί να είναι η αγορά μιας κατοικίας, η στήριξη κάποιου μέλους της οικογένειας σε επιχειρηματικά βήματα, οι σπουδές των παιδιών, και άλλα.

Όμως όσο ξεκάθαροι κι αν είναι οι στόχοι, είναι πολύ πιθανό ότι τα χρήματα ποτέ δεν θα μας φαίνονται αρκετά για να τους κυνηγήσουμε με συστηματικό τρόπο και να έρθουμε πιο κοντά στην πραγματοποίησή τους.

Εδώ μπαίνει ο ρόλος της επένδυσης και η σημασία του να την ξεκινήσει κανείς έγκαιρα. Αν κανείς ξεκινήσει να επενδύει συστηματικά ένα μικρό ποσοστό του εισοδήματός του από νεαρή ηλικία και συνεχίσει για πολλά χρόνια, τότε έχει μεγαλύτερη πιθανότητα να συγκεντρώσει ένα ικανοποιητικό κεφάλαιο χωρίς να πιεστεί οικονομικά.

Ας δούμε ένα παράδειγμα:

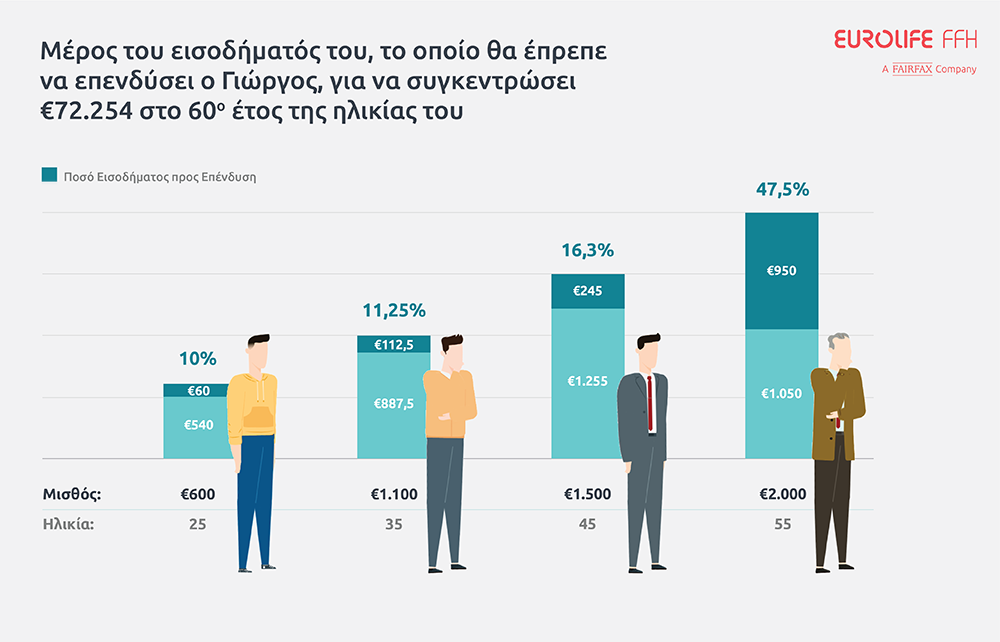

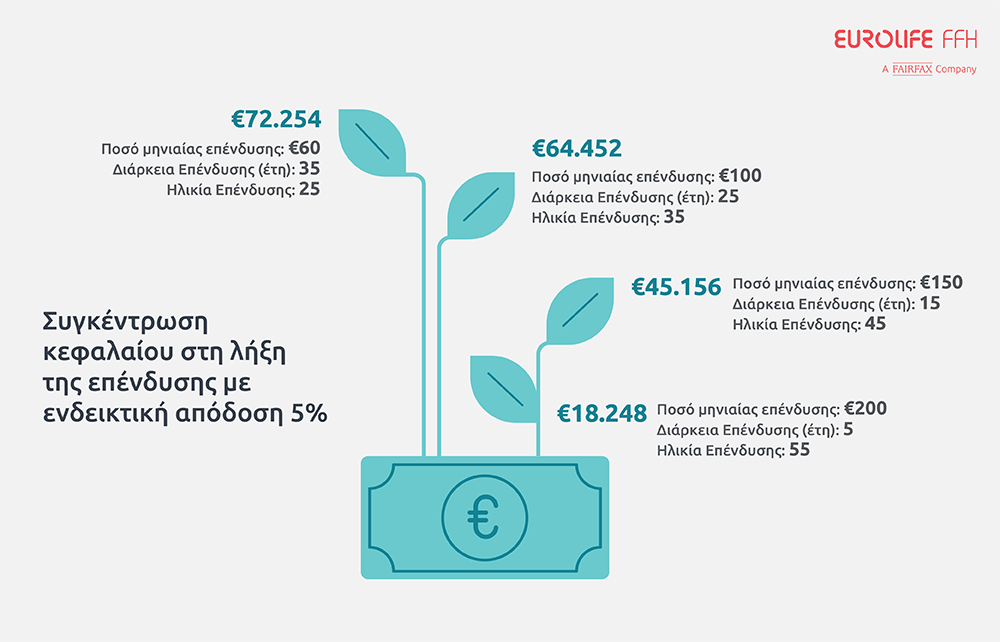

Έστω ότι ο Γιώργος, στα 25 και στην αρχή της καριέρας του κερδίζει μισθό 600€ το μήνα και αποφασίζει να επενδύει συστηματικά κάθε μήνα το 10% του εισοδήματος του, δηλαδή 60 ευρώ το μήνα.

Αν περιμένει να φτάσει σε μεγαλύτερη ηλικία για να ξεκινήσει να επενδύει όταν θα εισπράττει υψηλότερο μισθό, για παράδειγμα στα 1.000€, 1.500€ και 2.000€, αυξάνεται μεν το ποσό της επένδυσης, αλλά μειώνεται η διάρκειά της.

Αν υποθέσουμε ότι η επένδυση έχει σταθερή απόδοση στο 5%, βλέπουμε πως ο 25χρονος Γιώργος θα καταφέρει να συγκεντρώσει περισσότερα χρήματα επενδύοντας 60€ το μήνα για όλη τη διάρκεια του εργασιακού του βίου, σε αντίθεση με τον μελλοντικό του εαυτό που μπορεί να επενδύει μεγαλύτερα ποσά αλλά για μικρότερη χρονική διάρκεια.

Στην πραγματικότητα όμως, κανείς δεν επενδύει ένα σταθερό ποσό σε βάθος χρόνου, και έτσι υπάρχει η δυνατότητα για ακόμα καλύτερη απόδοση.

Αν στο παράδειγμά μας ο ο 25χρονος Γιώργος είχε μια 3% ετήσια αύξηση στο εισόδημα του και επένδυε σταθερά το 10% του εισοδήματος του για 35 χρόνια, θα είχε καταφέρει να συγκεντρώσει 109.376 ευρώ.

Όχι και άσχημα για μια επένδυση που ξεκίνησε με 60 ευρώ το μήνα και έφτασε στο 35ο έτος τα 203 ευρώ το μήνα!

Το πρόγραμμα My Investment Plan της Eurolife FFH

Η συστηματική επένδυση με ορίζοντα την πραγματοποίηση ενός μακροχρόνιου οικονομικού στόχου μπορεί να φαίνεται σαν κάτι πολύ δύσκολο που απαιτεί πολλή ενέργεια. Όμως υπάρχουν εργαλεία για να σε βοηθήσουν να πετύχεις όλα όσα θέλεις.

Ένα από αυτά είναι και το πρόγραμμα My Investment Plan της Eurolife FFH, ένα πρόγραμμα τύπου unit linked, με μεσαίο προς μακροχρόνιο ορίζοντα και προοπτική υψηλών αποδόσεων.

Το πρόγραμμα αυτό έχει ως στόχο να σε βοηθήσει να δημιουργήσεις ένα μελλοντικό κεφάλαιο. Ο τρόπος που γίνεται αυτό είναι μέσω συστηματικών καταβολών προσαρμοσμένων στον δικό σου προϋπολογισμό (ελάχιστο μηνιαίο ασφάλιστρο €50), οι οποίες επενδύονται σε αμοιβαία κεφάλαια. Επιπλέον, το πρόγραμμα προσφέρει ευελιξία και σημαντικές παροχές, όπως:

- Επιλογή επενδυτικής στρατηγικής: μπορείς να επιλέξεις ανάμεσα σε πέντε επενδυτικές στρατηγικές, ανάλογα με τις δικές σου ξεχωριστές ανάγκες και το προφίλ ρίσκου με το οποίο αισθάνεσαι άνετα.

- Ευελιξία καταβολών: έχεις τη δυνατότητα να αυξήσεις ή να μειώσεις το καταβαλλόμενο ποσό αν τα οικονομικά σου δεδομένα αλλάξουν, αλλά και να ενισχύσεις το κεφάλαιό σου με έκτακτες καταβολές.

- Δυνατότητα εξαγοράς: σε περίπτωση που το επιθυμείς, μπορείς να εξαγοράσεις το συμβόλαιό σου πριν τη λήξη του προγράμματος (σύμφωνα με τους όρους).

- Προστασία οικογένειας: στην απευκταία περίπτωση απώλειας ζωής του ασφαλισμένου, καταβάλλεται στους δικαιούχουςένα ασφαλισμένο κεφάλαιο και η αξία εξαγοράς του επενδυτικού σκέλους του ασφαλιστηρίου.

- Διαρκής ενημέρωση: μπορείς να ενημερώνεσαι ανά πάσα στιγμή για το πρόγραμμα μέσω της online πλατφόρμας της Eurolife FFH

Η αγορά μιας κατοικίας ή άλλοι μακροχρόνιοι οικονομικοί στόχοι δεν χρειάζεται να παραμείνουν άπιαστα όνειρα.

Ένα επενδυτικό πρόγραμμα σου δίνει τη δυνατότητα να σχεδιάσεις το μέλλον σου και να προγραμματίσεις τη ζωή σου για να τους πετύχεις.

Ο μακροχρόνιος επενδυτικός ορίζοντας σε συνδυασμό με το χαμηλό ποσό των τακτικών καταβολών κάνουν την επένδυση πιο προσιτή και φέρνουν την πραγματοποίηση των στόχων ακόμα πιο κοντά.

Σήμερα, μπορείς να υπολογίσεις τι κεφάλαιο θα χρειαστείς για τις μακροχρόνιες ανάγκες σου και πως μπορείς να το δημιουργήσεις αυτό μέσα από ένα επενδυτικό πλάνο με βάση το δικό σου προφιλ.