Οι προκλήσεις των millennials σε ένα δύσκολο οικονομικό τοπίο

Όσο οι γενιές προχωρούν, είναι αναμενόμενο να αισθανόμαστε ότι η επόμενη γενιά θα τα πάει καλύτερα από την προηγούμενη. Και αυτό ήταν αλήθεια μέχρι ένα σημείο. Η πρόσφατη ιστορία όμως έχει δείξει ότι σε ορισμένες περιπτώσεις οι νεότερες γενιές αντιμετωπίζουν δυσκολίες μεγαλύτερες από εκείνες που αντιμετώπιζαν οι γονείς τους.

Για παράδειγμα, μπορεί να θεωρούσες ως φυσικό επακόλουθο ότι κάποια στιγμή θα αποκτήσεις το δικό σου ατομικό νοσοκομειακό πρόγραμμα, όπως όταν ήσουν ανήλικος και οι γονείς σου παρείχαν αυτό το προνόμιο. Αν όμως έχεις φτάσει στην τέταρτη δεκαετία της ζωής σου και ακόμη δεν τα έχεις καταφέρει, μην φοβάσαι, δεν είσαι ο μόνος.

Οι οικονομικές προκλήσεις της γενιάς των millennials

Πριν μερικά χρόνια, όλοι θεωρούσαν ως αυτονόητο ότι κάθε γενιά μετά τον Δεύτερο Παγκόσμιο Πόλεμο θα ήταν πλουσιότερη από την προηγούμενη.

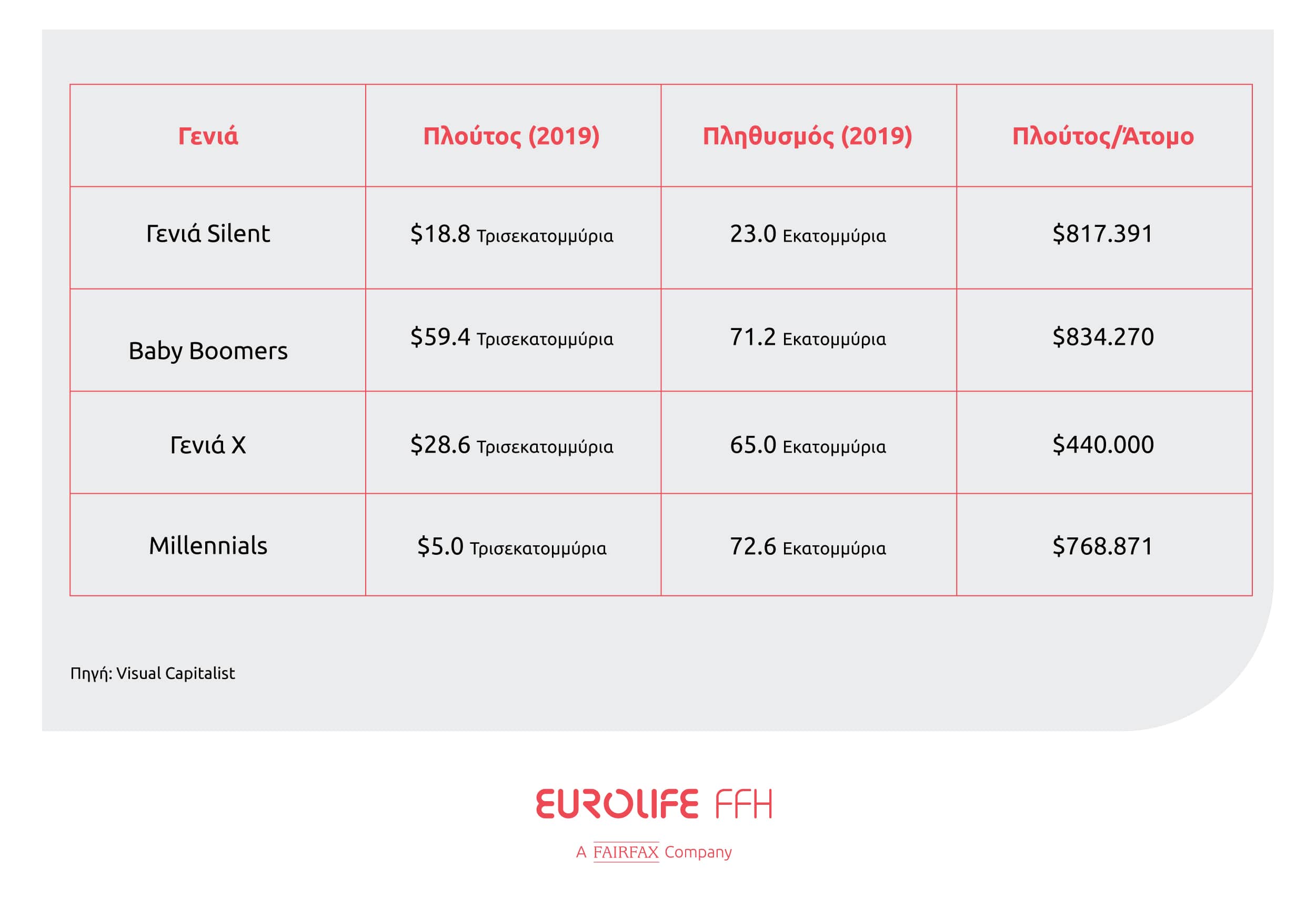

Οι Baby boomers, δηλαδή όσοι γεννήθηκαν το 1945 και μετά ήταν πλουσιότεροι από την προηγούμενη γενιά, ενώ και η γενιά που τους διαδέχθηκε, η Generation X (1965 – 1979), ήταν πλουσιότερη από τους baby boomers.

Όταν όμως ήρθε η ώρα της Generation Y (1980-1994) ή αλλιώς των millennials, τα μέλη της διαπίστωσαν ότι δεν μπορούσαν να έχουν το ίδιο επίπεδο ευημερίας όπως οι προηγούμενες γενιές. Κάποια πράγματα που η προηγούμενη γενιά θεωρούσε ως αυτονόητα, όπως ένα σπίτι ή ένα ασφαλιστήριο συμβόλαιο υγείας, οι millennials δεν μπορούν εύκολα να τα αποκτήσουν.

Όπως φαίνεται στον παρακάτω πίνακα, ο πλούτος που διατηρούν οι millennials στην Αμερική είναι σημαντικά μικρότερος από τις προηγούμενες γενιές.

Η ελληνική πραγματικότητα

Και εάν η παραπάνω πραγματικότητα είναι ένα παγκόσμιο φαινόμενο, τουλάχιστον στον δυτικό κόσμο, στην Ελλάδα η οικονομική κρίση της προηγούμενης δεκαετίας μεγέθυνε αυτό το φαινόμενο.

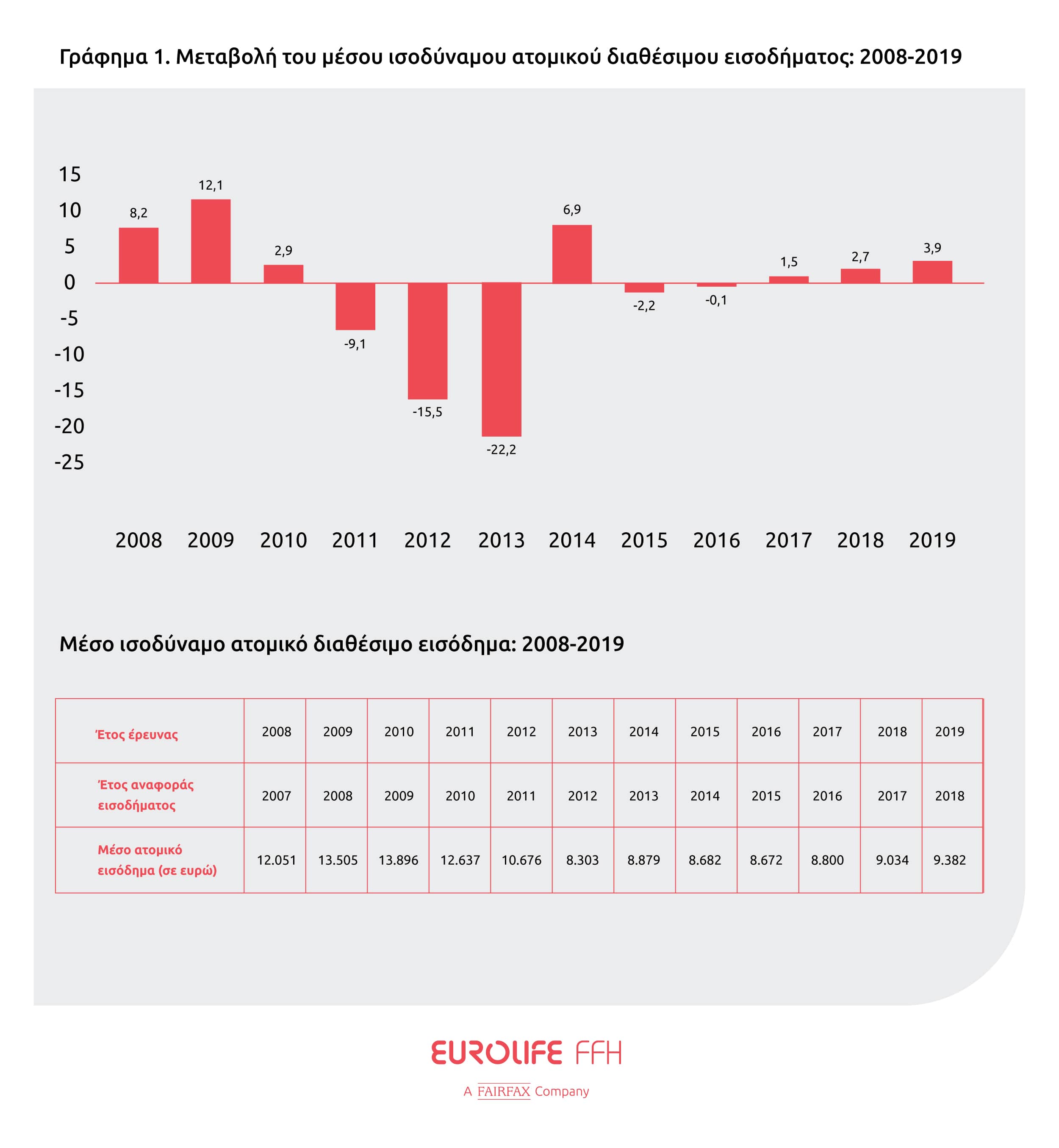

Σύμφωνα με στοιχεία της ΕΛΣΤΑΤ, το μέσο ισοδύναμο ατομικό διαθέσιμο εισόδημα, έχει υποχωρήσει κατά 1/3 από το 2009 μέχρι το 2019, ενώ και ο βαθμός ανάκαμψής του από τα χαμηλά του 2012 είναι απογοητευτικός.

Εάν σε αυτή την εικόνα προσθέσουμε και το κλείσιμο της ελληνικής οικονομίας λόγω του Covid-19, βλέπουμε ότι η κατάσταση διατηρεί την αρνητική της πορεία.

Με αυτή την αναμενόμενη έλλειψη πόρων, είναι λογικό ο καθένας να προσπαθεί να περιορίσει τα κόστη όσο το δυνατόν γίνεται. Έτσι εξοικονομούνται μεν χρήματα βραχυπρόθεσμα, αλλά χάνονται μακροπρόθεσμα οφέλη.

Σε αυτή την κατηγορία εμπίπτει και η ιδιωτική ασφάλεια υγείας, η οποία προσφέρει σημαντικά προνόμια και οφέλη, ειδικά στην αβέβαιη εποχή στην οποία ζούμε.

Το ιδιωτικό πρόγραμμα υγείας μπορεί να περιμένει

Σε αυτό το αρνητικό οικονομικό κλίμα λοιπόν, οι περισσότεροι από εμάς αναβάλλουμε την απόφαση αγοράς ενός ιδιωτικού νοσοκομειακού προγράμματος υγείας.

Δυστυχώς όμως, αυτή είναι μια πολύ επικίνδυνη τακτική, καθώς κάθε φορά που αναβάλουμε αυτή την απόφαση για τον επόμενο χρόνο, αυξάνεται η πιθανότητα να προκύψει κάποιο σημαντικό πρόβλημα υγείας, το οποίο θα επηρεάσει τη δυνατότητά μας να ασφαλιστούμε όταν το επιθυμήσουμε.

Από τη μία μπορεί καμία ασφαλιστική εταιρεία να μην θέλει να συνάψει ασφαλιστήριο συμβόλαιο μαζί μας, ενώ από την άλλη μπορεί να εξαιρέσει οποιοδήποτε πρόβλημα υγείας μπορεί να προκύψει στο μέλλον που μπορεί να σχετίζεται με αυτή την προϋπάρχουσα πάθηση.

Τα καλά νέα είναι ότι υπάρχουν λύσεις για να μπορέσεις να αποκτήσεις πρόσβαση στην ιδιωτική ασφάλιση υγείας.

Πώς μπορείς να αποκτήσεις πρόσβαση σε ιδιωτικό πρόγραμμα ασφάλισης υγείας

Μια λύση θα ήταν να βρεις ένα νοσοκομειακό πρόγραμμα με μειωμένες παροχές και όρια κάλυψης, ώστε να μειωθεί αντίστοιχα το ασφάλιστρο. Αυτή όμως η τακτική λύνει μόνο εν μέρει το πρόβλημα.

Από τη μια μεριά, πιθανόν να μην είναι αρκετό σε περίπτωση εμφάνισης ενός πολύ σοβαρού ή χρόνιου προβλήματος υγείας.

Από την άλλη μεριά, σε περίπτωση που βελτιωθούν τα οικονομικά σου στο μέλλον, υπάρχει περίπτωση να μην μπορείς να αναβαθμίσεις τις παροχές και τα όρια κάλυψης του προγράμματός σου.

Υπάρχει όμως και μια άλλη λύση, που ο περισσότερος κόσμος δεν γνωρίζει: τα προγράμματα υψηλής απαλλαγής. Αυτά είναι προγράμματα τα οποία μέχρι πρότινος ήταν αποκλειστικό προνόμιο όσων έχουν την τύχη να συμμετέχουν μέσω του εργοδότη τους σε ένα ομαδικό πρόγραμμα υγείας.

Ακολουθούν μια απλή λογική, επειδή η πλειοψηφία των περιστατικών νοσηλείας, συνοδεύεται από ένα κόστος που δεν υπερβαίνει τα όρια ενός ομαδικού προγράμματος υγείας (5.000 – 10.000 ευρώ), η συνεισφορά ενός προγράμματος υψηλής απαλλαγής περιορίζεται συνήθως στο ποσό της συμμετοχής του ασφαλισμένου στα έξοδα νοσηλείας (10%-20% των εξόδων νοσηλείας).

Αυτό το γεγονός επιτρέπει στα προγράμματα υψηλής απαλλαγής να έχουν ένα εξαιρετικά χαμηλό ασφάλιστρο σε σύγκριση με τα παραδοσιακά ατομικά νοσοκομειακά προγράμματα, δίχως καμία έκπτωση στις καλύψεις και τα όρια της ασφάλισης που συνήθως υπερβαίνουν το μισό εκατομμύριο ευρώ.

Με αυτό τον τρόπο ο ασφαλισμένος έχει το κεφάλι του ήσυχο ότι ακόμη στην περίπτωση που ανήκει στην μειοψηφία των ανθρώπων που έρθει αντιμέτωπος με ένα πολύ σοβαρό προβλήματος υγείας, θα τον καλύψει το πρόγραμμα υψηλής απαλλαγής.

Επίσης, μετά την συνταξιοδότηση, τα προγράμματα αυτής της κατηγορίας δίνουν το δικαίωμα στον ασφαλισμένο εφόσον το επιθυμεί, να τα μετατρέψει σε ένα αντίστοιχο πρόγραμμα χαμηλής συμμετοχής.

Τα προγράμματα υψηλής απαλλαγής Premium Economy 6.000 &10.000 ευρώ

Η Eurolife FFH, ανταποκρινόμενη στις νέες συνθήκες της αγοράς, εισήγαγε για πρώτη φορά τον Απρίλιο του 2020, τα προγράμματα υψηλής απαλλαγής Premium Economy 6.000 & 10.000 ευρώ.

Σε αντίθεση με τα περισσότερα προγράμματα αυτής της κατηγορίας, όχι μόνο επιτρέπουν την συμμετοχή σε όσους δεν είναι μέλη ενός ομαδικού προγράμματος υγείας, αλλά μπορούν να το μετατρέψουν σε ένα πρόγραμμα αντίστοιχων καλύψεων μετά την συμπλήρωση μόνο τριών ετών ασφάλισης.

Επισκέψου την ιστοσελίδα της Eurolife FFH και χρησιμοποίησε το εύχρηστο υπολογιστικό εργαλείο για να ενημερωθείς για τις καλύψεις και τα υψηλά όρια κάλυψης των προγραμμάτων υψηλής απαλλαγής Premium Economy 6.000 & 10.000.

Επίσης, το εργαλείο θα σε βοηθήσει να αξιολογήσεις αν μπορείς να εντάξεις το κόστος της ασφάλισης στον προσωπικό ή οικογενειακό σου προϋπολογισμό.

Η ιδιωτική ασφάλιση προσφέρει θωράκιση ενάντια στα απρόοπτα και την ανησυχία για το μέλλον, και είναι ένα προνόμιο στο οποίο όλοι αξίζουν να έχουν πρόσβαση.

Σχεδίασε ένα πρόγραμμα υγείας εδώ

Σχεδίασε ένα πρόγραμμα υγείας εδώ