Θωράκισε την υγεία σου και εκείνη της οικογένειάς σου στο έπακρο αν έχεις ομαδικό πρόγραμμα ασφάλισης

Μάθε πως μπορείς να εξασφαλίσεις πλήρη κάλυψη συνδυάζοντας το ομαδικό σου πρόγραμμα με ένα ιδιωτικό ατομικό υγείας

Η υγεία και η εξασφάλιση του βιοτικού επιπέδου στα χρόνια της σύνταξης είναι κάτι που απασχολεί όλους μας, ειδικά τώρα που διανύουμε μια ιδιαίτερα αβέβαιη εποχή. Εάν είσαι οικογενειάρχης, δεν θα σου είναι άγνωστη η ανησυχία για την αβεβαιότητα και το μέλλον, καθώς έχεις να φροντίσεις όχι μόνο τη δική σου υγεία αλλά και την υγεία της οικογένειάς σου.

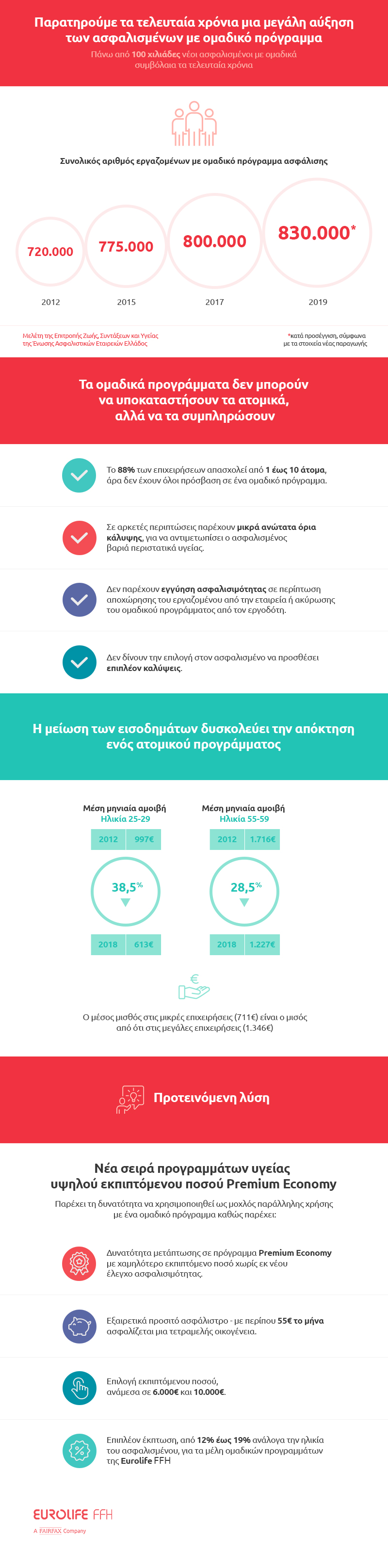

Οι έρευνες δείχνουν ότι αυτή η τάση είναι καθολική, καθώς τα τελευταία χρόνια παρατηρείται μια αύξηση της ιδιωτικής ασφάλισης υγείας, κυρίως σε ομαδικό επίπεδο. Ενδεικτικά, υπολογίζεται ότι πάνω από 1 εκατομμύριο Έλληνες έχουν σήμερα ιδιωτική ασφάλιση υγείας, είτε ατομική είτε ομαδική μέσω του εργοδότη τους. Υπάρχει σαφώς μία προτίμηση και ζήτηση για ιδιωτικές υπηρεσίες υγείας και όπως πολύ εύστοχα έχει πει ο ερευνητής R. Klein “ο ιδιωτικός τομέας υγείας ανταποκρίνεται στη ζήτηση ενώ ο δημόσιος καλύπτει ανάγκες”. Πράγματι, σε πρόσφατη έρευνα που δημοσίευσε ο Παγκόσμιος Οργανισμός Υγείας (Π.Ο.Υ.) διαπιστώθηκε ότι, ο κάθε πολίτης καλείται να πληρώσει από την τσέπη του πάνω από το 35% των δαπανών υγείας λόγω δυσπιστίας απέναντι στις δημόσιες υπηρεσίας σε περιστατικά που χρήζουν ακριβότερης περίθαλψης, όπως για παράδειγμα τα χειρουργεία. Άρα, από τη μία πλευρά έχουμε τη δωρεάν υγεία και από την άλλη την ιδιωτική η οποία είναι πιο ακριβή αλλά πιο ποιοτική. Έτσι, είναι ένα δίλημμα με το οποίο σίγουρα οι περισσότεροι έχουμε έρθει αντιμέτωποι: δημόσιος ή ιδιωτικός τομέας υγείας;

Καθώς λοιπόν βλέπουμε μεγάλη αύξηση των ασφαλισμένων που ανήκουν σε ομαδικά προγράμματα ασφάλισης υγείας τα τελευταία χρόνια, τα προγράμματα αυτά από μόνα τους δεν μπορούν να προσφέρουν πλήρη κάλυψη. Ας τα δούμε με προσοχή.

Τι προσφέρει η ομαδική ασφάλιση υγείας

Η ομαδική ασφάλιση υγείας προσφέρεται από πολλές εταιρείες προς τους εργαζόμενους και έρχεται να συμπληρώσει τις συρρικνωμένες παροχές της κοινωνικής ασφάλισης στην υγεία, μετά από τις μεγάλες περικοπές της προηγούμενης δεκαετίας. Τα ομαδικά προγράμματα προσφέρουν μια επιπλέον αίσθηση ασφάλειας στους εργαζόμενους και ενισχύουν τη συνοχή και την ομαδικότητα στο εργασιακό περιβάλλον. Η πραγματικότητα όμως είναι ότι παρά τα σημαντικά οφέλη των ομαδικών προγραμμάτων προς τους ασφαλισμένους, παρουσιάζουν και κάποιους περιορισμούς.

Ο μεγαλύτερος περιορισμός είναι ότι μια ομαδική ασφάλιση καλύπτει τον εργαζόμενο μόνο όσο συνεχίζει να εργάζεται στη συγκεκριμένη επιχείρηση. Κάποιος εργαζόμενος που πρόκειται σύντομα να βγει στη σύνταξη, που δεν είναι ευχαριστημένος με τη δουλειά του και θέλει να αλλάξει ή που μπορεί να βρεθεί στη δυσμενή θέση να χάσει τη δουλειά του, δεν θα καλύπτεται πια από την ομαδική ασφάλιση. Και φυσικά, είναι στην ευχέρεια του εργοδότη να διακόψει την παροχή ομαδικής ασφάλισης στους εργαζόμενους για διάφορους λόγους.

Εάν ανήκεις στην ομάδα εργαζόμενων που τους προσφέρεται η δυνατότητα ομαδικής ασφάλισης, καλό είναι να γνωρίζεις σε τι βαθμό σε καλύπτει το πρόγραμμά σου και τι δεν μπορεί να σου προσφέρει:

- Τα ομαδικά προγράμματα ασφάλισης συνήθως παρέχουν σχετικά μικρά ανώτατα όρια κάλυψης, κάτι που δεν σε υποστηρίζει αν χρειαστεί να αντιμετωπίσεις κάποιο σοβαρό περιστατικό υγείας.

- Δεν σου δίνουν τη δυνατότητα να προσθέσεις επιπλέον καλύψεις ή παροχές που να ταιριάζουν καλύτερα στις ανάγκες σου.

Ειδικά σε περίπτωση συνταξιοδότησης ο ασφαλισμένος μπορεί να αντιμετωπίσει δυσκολίες αν θελήσει να συνεχίσει να έχει ιδιωτική ασφάλιση μετά την αποχώρηση από την εργασία του. Το να συνάψει ένα νέο ατομικό πρόγραμμα ασφάλισης υγείας σε προχωρημένη ηλικία και με ίσως κάποια προϋπάρχοντα θέματα υγείας να μην είναι καθόλου οικονομικό.

Βλέπουμε λοιπόν ότι τα ομαδικά προγράμματα είναι σε θέση να συμπληρώσουν τα ατομικά προγράμματα αλλά δεν μπορούν να τα υποκαταστήσουν πλήρως.

Πώς μπορείς να αξιοποιήσεις την ομαδική ασφάλιση με μια ιδιωτική για πλήρη κάλυψη

Είναι λογικό να αναρωτιέσαι πώς μπορείς να αξιοποιήσεις το ομαδικό πρόγραμμα ασφάλισης που μπορεί να έχεις από τον εργοδότη σου για να έχεις πλήρη κάλυψη σε περίπτωση κάποιου έκτακτου περιστατικού και για να στηρίζεις την οικογένειά σου ό,τι και αν συμβεί. Επίσης, θα θέλεις να συνεχίσεις να έχεις πρόσβαση στα προνόμια της ιδιωτικής ασφάλισης ακόμα και αν χρειαστεί να φύγεις από την εταιρεία στην οποία εργάζεσαι. Η πιο συμφέρουσα και οικονομική λύση σε αυτή την κατάσταση είναι ένα ατομικό πρόγραμμα σε συνδυασμό με το ομαδικό.

Για αυτόν ακριβώς το λόγο, για τη βέλτιστη εξυπηρέτηση των ασφαλισμένων που είναι σε ομαδικό πρόγραμμα και που ψάχνουν το καλύτερο για τους ίδιους και τις οικογένειές τους, η Eurolife FFH δημιούργησε τα προγράμματα υγείας υψηλού εκπιπτόμενου ποσού Premium Νοσοκομειακό 6.000€ & Premium Νοσοκομειακό 10.000€.

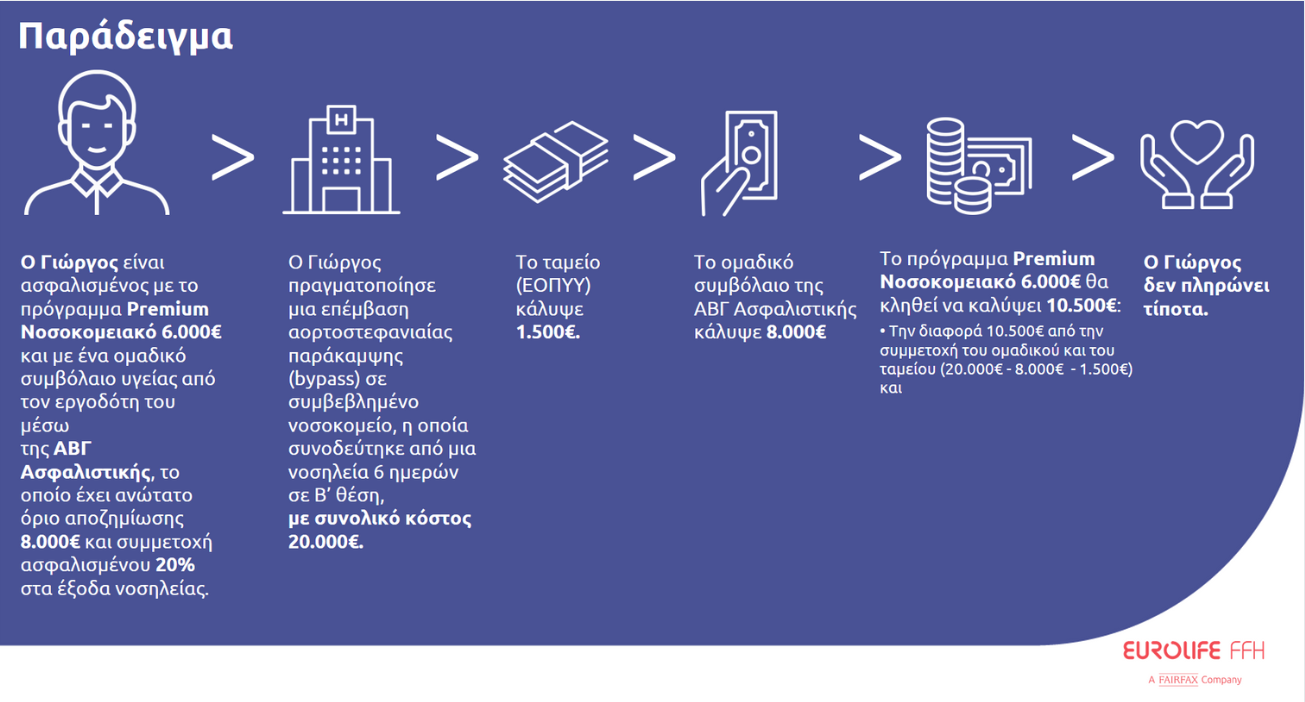

Με τον όρο “εκπιπτόμενο ποσό” εννοούμε το χρηματικό ποσό με το οποίο συμμετέχει ο ασφαλισμένος στα έξοδα μιας νοσηλείας. Ενδεικτικά, ανάλογα με το ποσό που αναφέρεται στο ασφαλιστικό συμβόλαιο, τα χρήματα αυτά δεν αποζημιώνονται από την ασφαλιστική εταιρεία αλλά καλύπτονται από τον ασφαλισμένο.

Σκοπός αυτού του προγράμματος είναι να προσφέρει μια ασπίδα ενάντια στα απρόοπτα, καλύπτοντας τις δαπάνες νοσηλείας που βαρύνουν τον ασφαλισμένο μετά την συμμετοχή του ομαδικού προγράμματος ασφάλισης και του κοινωνικού φορέα ασφάλισης (ΕΟΠΥΥ). Ας δούμε τα σημαντικότερα πλεονεκτήματα αυτού του προγράμματος:

- Προσιτές τιμές στα ασφάλιστρα και κάλυψη των εξαρτώμενων μελών.

- Επιλογή του εκπιπτόμενου ποσού ανάμεσα σε 6.000€ και 10.000€.

- Επιπλέον έκπτωση, από 12% έως 19% αναλόγως την ηλικία του ασφαλισμένου, για τα μέλη ομαδικών προγραμμάτων της Eurolife FFH.

Επικοινώνησε σήμερα με έναν εξειδικευμένο ασφαλιστικό σύμβουλο και μάθε περισσότερα

Επιπλέον, δίνεται η δυνατότητα στους ασφαλισμένους να αλλάξουν το πρόγραμμα τους σε ένα οικονομικό Premium Health - Economy, το οποίο έχει χαμηλότερο εκπιπτόμενο ποσό, χωρίς εκ νέου έλεγχο ασφαλισιμότητας (ιατρικές εξετάσεις).

Ας δούμε μερικά παραδείγματα:

- Για έναν ιδιωτικό υπάλληλο 38 ετών, ένα ατομικό πρόγραμμα από μόνο του, όπως για παράδειγμα το Premium Health 1500€ - Economy, με ανώτατο όριο κάλυψης δαπανών υγείας τα 700.000 ευρώ, κοστίζει στα 573€/ έτος (48,73€/ μήνα).

- Σε περίπτωση που ο ασφαλισμένος θέλει να καλύψει όλη του την οικογένεια με το πρόγραμμα, το κόστος για μια τετραμελή οικογένεια (για παράδειγμα κύριος ασφαλισμένος ο πατέρας ιδιωτικός υπάλληλος ηλικίας 44 ετών, εξαρτώμενα μέλη η μητέρα ιδιωτικός υπάλληλος 37 ετών και τα παιδιά, ηλικίας 5 και 2 ετών) το κόστος βρίσκεται στα 1.674€/ έτος (142€/ μήνα). Μπορούμε να δούμε ότι αυτό το ποσό δεν είναι διόλου ευκαταφρόνητο για τον μηνιαίο προϋπολογισμό μιας τετραμελούς οικογένειας.

Εάν ο ασφαλισμένος έχει ομαδικό πρόγραμμα ασφάλισης στην εργασία του και επιλέξει να το συνδυάσει με ένα πρόγραμμα υγείας υψηλού εκπιπτόμενου ποσού, θα μπορεί να απολαμβάνει πλήρεις παροχές και προστασία για τα εξαρτώμενα μέλη της οικογένειάς του με πολύ χαμηλότερο κόστος. Ενδεικτικά, η τετραμελής οικογένεια του παραπάνω παραδείγματος θα μπορεί τώρα να ασφαλιστεί με μόλις 55€ το μήνα, περίπου το ένα τρίτο του ποσού που θα χρειαζόταν να πληρώσει κανονικά.

Και σε περιπτώσεις χειρουργικών επεμβάσεων ή βαρέων περιστατικών υγείας όπου το ομαδικό σε συνδυασμό με τον ΕΟΠΥΥ δεν θα κάλυπταν όλο το κόστος νοσηλείας για τον ασφαλισμένο, η ύπαρξη του προγράμματος υψηλού εκπιπτόμενου ποσού εξασφαλίζει ότι ο ασφαλισμένος δεν θα χρειαστεί να πληρώσει ούτε ευρώ επιπλέον από την τσέπη του.

Τέλος, – και ίσως πιο σημαντικό – σε περίπτωση συνταξιοδότησης ο εργαζόμενος θα μπορεί να μετατρέψει αυτό το πρόγραμμα υψηλού εκπιπτόμενου ποσού σε ένα χαμηλού, χωρίς να χρειάζεται εκ νέου ιατρικές εξετάσεις. Αυτό συμφέρει για να μπορεί να έχει κάλυψη για τυχόν χρόνιες παθήσεις που μπορεί να έχουν προκύψει στο μεσοδιάστημα ακόμα και όταν δεν θα έχει πια το ομαδικό πρόγραμμα ασφάλισης από τον εργοδότη του.

Η γνώση και η ενημέρωση των προνομίων και των περιορισμών του ομαδικού προγράμματος ασφάλισης υγείας μπορούν να σε βοηθήσουν να πάρεις καίριες αποφάσεις και να οργανώσεις τον προϋπολογισμό σου, έτσι ώστε να έχεις πλήρη κάλυψη και να παραμένεις δυνατός ακόμη και στα χρόνια της σύνταξης. Παίρνοντας τον έλεγχο της υγείας της δικής σου και της οικογένειάς σου, μειώνεις την αβεβαιότητα του μέλλοντος.