Το blog της Eurolife

5 βασικοί όροι των προγραμμάτων ασφάλισης υγεία

Η καλή υγεία ξεκινά με τη σιγουριά του να νιώθει κανείς ασφαλής. Έτσι, όταν ξεκινάς να μελετάς τα διαθέσιμα προγράμματα ασφάλισης υγείας πρέπει να νιώθεις ότι καταλαβαίνεις πλήρως τι σου προσφέρουν και πώς θα σε καλύψουν σε ένα απρόβλεπτο συμβάν. Μόνο γνωρίζοντας την σημασία κάποιων βασικών όρων θα μπορέσεις να επιλέξεις το κατάλληλο πρόγραμμα υγείας για τις δικές σου ανάγκες.

Η καλή υγεία ξεκινά με τη σιγουριά του να νιώθει κανείς ασφαλής. Έτσι, όταν ξεκινάς να μελετάς τα διαθέσιμα προγράμματα ασφάλισης υγείας πρέπει να νιώθεις ότι καταλαβαίνεις πλήρως τι σου προσφέρουν και πώς θα σε καλύψουν σε ένα απρόβλεπτο συμβάν. Μόνο γνωρίζοντας την σημασία κάποιων βασικών όρων θα μπορέσεις να επιλέξεις το κατάλληλο πρόγραμμα υγείας για τις δικές σου ανάγκες.

5 βασικοί όροι που πρέπει να γνωρίζεις όταν επιλέγεις πρόγραμμα υγείας

1. Απαλλαγή ή Εκπιπτόμενο Ποσό

Αφορά το ποσό που πρέπει να πληρώσει ο ασφαλισμένος σε περίπτωση νοσηλείας και από το οποίο απαλλάσσεται η ασφαλιστική. Είναι από τις σημαντικότερες έννοιες, καθώς το ποσό αυτό καθορίζει σε ένα μεγάλο βαθμό και το ύψος του ασφαλίστρου που θα κληθεί κάποιος να πληρώσει.

Συνήθως, το εκπιπτόμενο ποσό ενός νοσοκομειακού προγράμματος υγείας, μπορεί να φτάσει μέχρι τα 3.000 ευρώ. Όσο μεγαλύτερο το εκπιπτόμενο ποσό, τόσο μικρότερο το ασφάλιστρο που θα κληθείς να πληρώσεις και το αντίστροφο.

Φυσικά, όλοι θέλουμε να πληρώνουμε χαμηλότερα ασφάλιστρα, αλλά το ποσό της απαλλαγής που θα επιλέξουμε θα πρέπει να ανταποκρίνεται και στην ρευστότητα που διαθέτουμε.

Ένας άτυπος κανόνας είναι, να επιλέγουμε το ύψος του εκπιπτόμενου ποσού, ανάλογα με τα χρήματα που έχουμε ανά πάσα στιγμή στον καταθετικό μας λογαριασμό ή στο πιστωτικό υπόλοιπο της κάρτας μας.

Εάν πάλι είσαι από τους τυχερούς που διαθέτεις τόσο ένα ομαδικό, όσο και ένα ατομικό πρόγραμμα υγείας, μπορείς να επιλέξεις ένα υψηλό ποσό απαλλαγής για το ατομικό σου πρόγραμμα και να το καλύψεις με το ομαδικό σου πρόγραμμα όταν χρειαστεί.

Δες το παράδειγμα που ακολουθεί:

2. Όριο Ευθύνης της Εταιρείας

Πρόκειται για το ύψος των δαπανών που μπορεί να καλύψει η ασφαλιστική για νοσηλείες (ανά ασφαλιστική περίοδο και ανά περιστατικό νοσηλείας). Και σε αυτή την περίπτωση το ύψος του ορίου ευθύνης επηρεάζει το ύψος του ασφαλίστρου, όσο μεγαλύτερο το όριο ευθύνης, τόσο μεγαλύτερο και το ασφάλιστρο.

Δεν είναι ασυνήθιστο να βρεις νοσοκομειακά προγράμματα υγείας με όριο ευθύνης που να ξεπερνάει το ένα, ακόμη και το ενάμιση εκατομμύριο ευρώ. Αυτό που πρέπει όμως να λάβεις υπόψη σου είναι ότι η πιθανότητα να χρειαστεί κάποιος ένα τόσο μεγάλο όριο είναι αρκετά μικρή και συνήθως αφορά βαριές περιπτώσεις ασθενειών που χρήζουν είτε πολύμηνη νοσηλεία είτε μεταφορά σε κάποια εξειδικευμένη κλινική του εξωτερικού

Σύμφωνα με την έκθεση του ΙΟΒΕ με τίτλο «Δείκτες κόστους αποζημιώσεων μακροχρόνιων ασφαλιστικών νοσοκομειακών προγραμμάτων για την περίοδο 2011-2018», το μέσο κόστος νοσηλείας δεν ξεπερνάει τις τέσσερις χιλιάδες ευρώ.

Και σε αυτή την περίπτωση, δεν υπάρχει σωστό και λάθος όριο, παρά μόνο αυτό που ταιριάζει στις ανάγκες του καθένα ξεχωριστά, ανάλογα με τις οικονομικές δυνατότητες και το αίσθημα ασφάλειας που θέλει κάποιος να βιώνει.

3. Υπηρεσία Δεύτερης Ιατρικής Γνωμάτευσης

Μια κάλυψη που συναντάμε όλο και πιο συχνά σε νοσοκομειακά προγράμματα υγείας, είναι αυτή της δεύτερης ιατρικής γνωμάτευσης. Συνήθως αυτή η κάλυψη συνδέεται με τα κρούσματα καρκίνου, η αύξηση του οποίου, σύμφωνα με την ετήσια έκθεση της Υπηρεσίας για την Έρευνα του Καρκίνου του ΟΗΕ, αναμένεται μέχρι το 2030, να φτάσει τα 21,6 εκατομμύρια ετησίως, όταν το 2012 δεν υπερέβησαν τα 14 εκατομμύρια, μια αύξηση που αποδίδεται αφενός στη γήρανση του πληθυσμού και αφετέρου στην υιοθέτηση επισφαλούς τρόπου ζωής (πηγή).

H συγκεκριμένη κάλυψη παρέχεται στο πρόγραμμα Premium Νοσοκομειακό 100% της Eurolife FFH.

4. Νοσηλεία Μίας Ημέρας

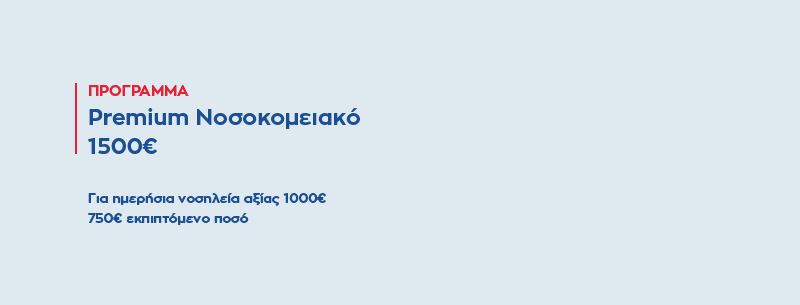

Μέσω αυτής της κάλυψης, σε περιπτώσεις ημερήσιας νοσηλείας, το εκπιπτόμενο ποσό – το ποσό που θα χρειαστεί να πληρώσει ο ασφαλιζόμενος από την τσέπη του- μειώνεται σημαντικά.

Ενδεικτικά αναφέρουμε, ότι στο προγράμματα υγείας Premium Νοσοκομειακό 1500€, η απαλλαγή μειώνεται κατά 50%, δηλαδή από 1.500€ σε μόνο 750€.

5. Έξοδα Αποκατάστασης και Αποθεραπείας

Η υπηρεσία αυτή προσφέρεται ως παροχή χωρίς επιπλέον κόστος σε αρκετά προγράμματα υγείας και αφορά την κάλυψη για αποκατάσταση και αποθεραπεία μετά από κάποιο περιστατικό.

Τα συχνότερα περιστατικά στα οποία ο ασθενής χρήζει αποκατάστασης και αποθεραπείας είναι το εγκεφαλικό επεισόδιο, που επηρεάζει 35.000 Έλληνες το χρόνο και τα τροχαία ατυχήματα - το 2019 έλαβαν χώρα 261 σοβαρά ατυχήματα (σύμφωνα με στοιχεία της ΕΛΑΣ) αφήνοντας 306 σοβαρά τραυματισμένους.

Με την εξέλιξη της τεχνολογίας, όπως για παράδειγμα με την χρήση της ρομποτικής, δεν είναι ασυνήθιστο, τα έξοδα αποκατάστασης να ξεπερνούν κατά πολύ τα έξοδα νοσηλείας ενός εγκεφαλικού επεισοδίου ή ενός τροχαίου ατυχήματος.

Γιατί να επιλέξεις ένα πρόγραμμα υγείας της Eurolife FFH;

Εκτός από πληθώρα πρόσθετων και βασικών καλύψεων τα προγράμματα υγείας της Eurolife FFH σου προσφέρουν επίσης:

Value for money: ανταγωνιστικό ασφάλιστρο σε σχέση με τις παρεχόμενες καλύψεις και υπηρεσίες υγείας

Άριστο επίπεδο εξυπηρέτησης: η εταιρεία επενδύει σταθερά στην τεχνολογική της αναβάθμιση, με στόχο να παρέχει υπηρεσίες εξυπηρέτησης κορυφαίου επιπέδου. Η Eurolife FFH, απέσπασε το βραβείο στην κατηγορία Ομάδα της Χρονιάς στην Εξυπηρέτηση Πελατών – Μεγάλος Οργανισμός, στο πλαίσιο του θεσμού Εθνικά Βραβεία Εξυπηρέτησης Πελατών, που διοργανώθηκε από το Ελληνικό Ινστιτούτο Εξυπηρέτησης Πελατών για 10η συνεχή χρονιά (ΕΙΕΠ). Διάβασε περισσότερα εδώ.

Πρόσβαση σε Περισσότερα από 45 Συμβεβλημένα Νοσοκομεία και Ιδιωτικές Κλινικές: Διαθέτουμε ένα ευρύ δίκτυο συνεργατών υγείας στην Ελλάδα εξασφαλίζοντας κάλυψη των εξόδων νοσηλείας απευθείας από την Eurolife.

Οι παραπάνω είναι κάποιοι από τους βασικούς όρους που θα συναντήσεις μελετώντας τις παροχές των προγραμμάτων υγείας. Οι έμπειροι συνεργάτες μας είναι πάντοτε στη διάθεσή σου για να σε βοηθήσουν να κατανοήσεις τους όρους του συμβολαίου σου αλλά και να σου προτείνουν τη βέλτιστη λύση για να καλύψεις τις ανάγκες σου, ανάλογα με τους στόχους σου. Επικοινώνησε μαζί μας σήμερα.