Τα πλεονεκτήματα των ασφαλιστικών επενδυτικών προγραμμάτων

Ποιος από εμάς δεν έχει κάποιον μακροπρόθεσμο οικονομικό στόχο, κάποιο όνειρο που θα ήθελε να πραγματοποιήσει, ή κάποια ανησυχία για το μέλλον που μπορεί να αντιμετωπιστεί με καλύτερη οικονομική διαχείριση; Μπορεί να θέλεις να αγοράσεις ένα σπίτι ή ένα εξοχικό, να υποστηρίξεις τα παιδιά σου στις σπουδές ή τα επαγγελματικά τους βήματα, να αποκτήσεις μεγαλύτερη σιγουριά και άνεση στα χρόνια της σύνταξης, και πολλά άλλα.

Θα σκεφτόταν κανείς ότι η αποταμίευση είναι ο καλύτερος τρόπος για να συγκεντρώσεις κεφάλαιο για να υποστηρίξεις αυτούς τους μακροπρόθεσμους στόχους. Βάζοντας στην άκρη λίγα χρήματα κάθε μήνα σε έναν ξεχωριστό λογαριασμό, θα μπορούσες να συγκεντρώσεις ένα ικανοποιητικό κεφάλαιο. Όμως αυτή η προσέγγιση έχει αρκετά μειονεκτήματα:

- Η συστηματική αποταμίευση μπορεί να είναι δύσκολη όταν αναλογιστείς τις καθημερινές υποχρεώσεις και δυσκολίες.

- Τα τελευταία χρόνια η απόδοση των παραδοσιακών καταθετικών προϊόντων είναι κοντά στο μηδέν και υπάρχει μια γενικευμένη μειωτική τάση στις αποδόσεις των προϊόντων σταθερού επιτοκίου, που σε πολλές περιπτώσεις μπορεί να φτάσει σε αρνητικά επίπεδα.

- Τα άλλοτε γνωστά ασφαλιστικά αποταμιευτικά προγράμματα με εγγυημένα επιτόκια τείνουν να εξαφανιστούν.

Οι επενδύσεις αποτελούν μια εναλλακτική στην παραδοσιακή αποταμίευση, αλλά κι εκεί η πλοήγηση φαίνεται δύσκολη. Τι πρόγραμμα να επιλέξεις, τι κεφάλαιο χρειάζεσαι, τι απόδοση θα έχουν τα χρήματά σου και τι ρίσκο μπορεί να έχει η επένδυση που θα βρεις.

Τα ασφαλιστικά προγράμματα επενδυτικού τύπου, γνωστά και ως Unit Linked Insurance Plans (ULIPs), μπορούν να σου προσφέρουν μια λύση που συνδυάζει επένδυση και ασφάλιση, προστατεύοντας παράλληλα τους αγαπημένους σου. Ας δούμε τι ακριβώς σημαίνει αυτό.

Τι είναι τα επενδυτικά ασφαλιστικά προγράμματα (Unit Linked)

Τα επενδυτικά ασφαλιστικά προγράμματα, γνωστά και ως Unit Linked είναι συνδεδεμένα με επενδυτικά προϊόντα όπως αμοιβαία κεφάλαια και προσφέρουν μακροπρόθεσμη σταδιακή επένδυση μέσω ενός οργανωμένου συστήματος τακτικών πληρωμών.

Σε ποιους απευθύνονται τα προγράμματα Unit Linked

Τα προγράμματα Unit Linked είναι ιδανικά αν έχεις τη δυνατότητα να επενδύσεις συστηματικά ένα μέρος του εισοδήματός σου και θέλεις να πετύχεις ένα συγκεκριμένο οικονομικό στόχο στο μέλλον. Ουσιαστικά αποτελούν μια εναλλακτική από την απλή αποταμίευση, καθώς σε αντίθεση με τις περισσότερες μορφές επένδυσης, δεν απαιτείται να έχεις ήδη συγκεντρώσει ένα μεγάλο χρηματικό ποσό για ξεκινήσεις, ενώ μπορείς να επιλέξεις και την επενδυτική στρατηγική του προγράμματος, ανάλογα με το προφίλ ρίσκου που ταιριάζει καλύτερα σε εσένα. Ο συνδυασμός της σταδιακής επένδυσης, σε διαφορετικά σημεία της αγοράς, τόσο στην άνοδο, όσο και στην πτώση του κύκλου των αγορών, με την επιλογή μιας συντηρητικής επενδυτικής πολιτικής, είναι αυτό που παρακινεί τα τελευταία χρόνια αρκετούς ανθρώπους στο να επιλέξουν ένα πρόγραμμα Unit Linked, ως απάντηση στο περιβάλλον χαμηλών επιτοκίων που έχει διαμορφωθεί στην αγορά.

Ας δούμε όμως μερικούς μύθους για αυτά τα προγράμματα και ποια είναι η πραγματικότητα και τα πλεονεκτήματά τους.

5 μύθοι για τα προγράμματα Unit Linked

Η πραγματικότητα είναι πως κάθε επένδυση έχει κινδύνους και ενδέχεται να επιφέρει απώλειες από τα χρήματα που θα έχεις διαθέσει. Όμως τα προγράμματα Unit Linked προσφέρουν πλεονεκτήματα και δικλείδες ασφαλείας που υπερέχουν συγκριτικά άλλων επενδυτικών προγραμμάτων.

1. Μύθος: τα προγράμματα Unit Linked έχουν μεγάλο ρίσκο

Πραγματικότητα:

Είναι λογικό να σκέφτεσαι το ρίσκο όταν εξετάζεις το ενδεχόμενο μιας επένδυσης. Ειδικά όταν μιλάμε για οικονομική διαχείριση ή την πραγματοποίηση ενός μακροπρόθεσμου στόχου. Όμως τα προγράμματα αυτά χαρακτηρίζονται από τον μακροπρόθεσμο ορίζοντά τους, δηλαδή επενδύεις σταθερά ένα ποσό σε ένα βάθος χρόνου, κάτι που προσφέρει προστασία από τις διακυμάνσεις της αγοράς.

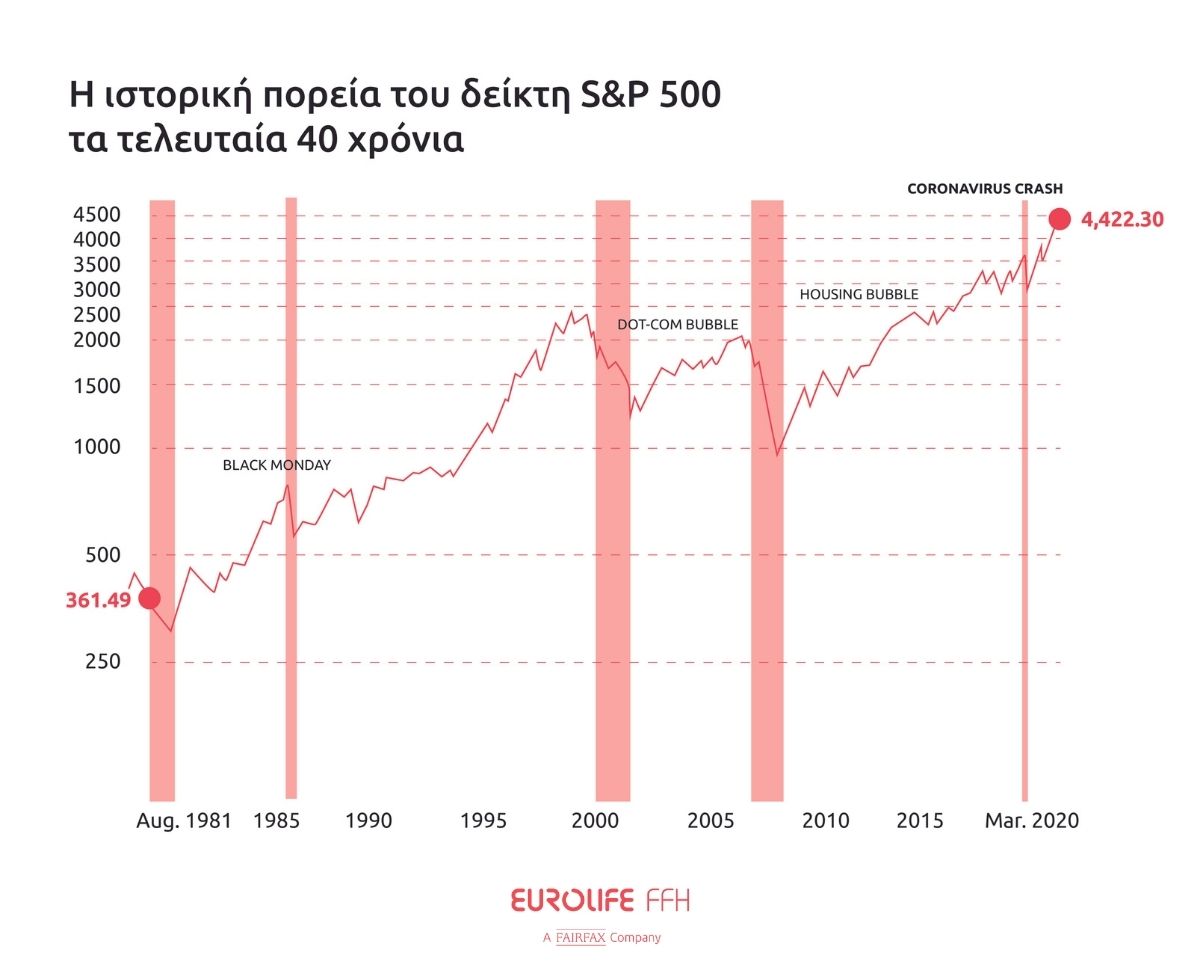

Παρατηρώντας μακροσκοπικά την πορεία της οικονομίας βλέπουμε ότι σε 10ετή ορίζοντα, μία διετής για παράδειγμα οικονομική κρίση δεν ανακόπτει την συνολική ανοδική πορεία της αγοράς.

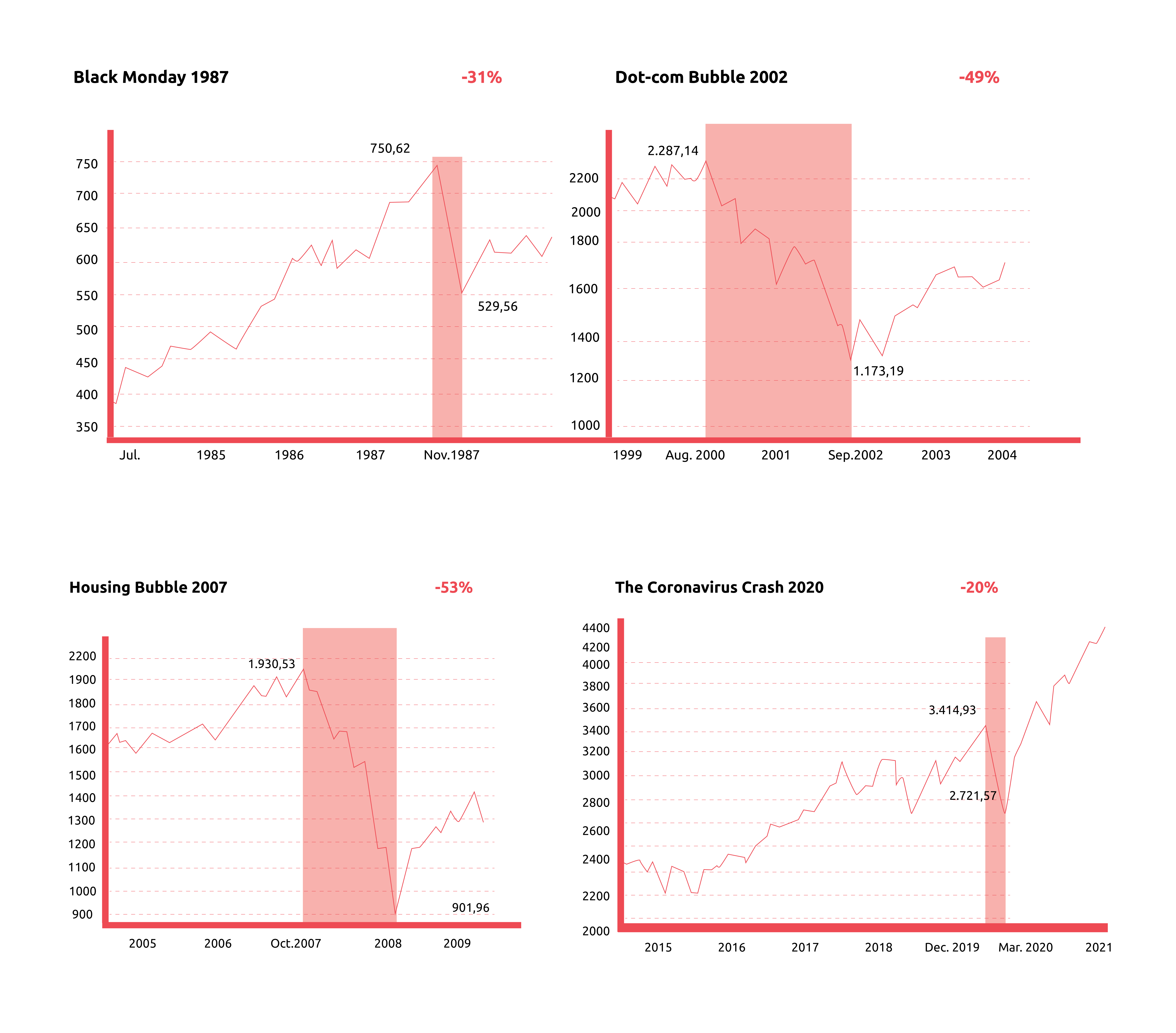

Ας δούμε μερικά παράδειγμα: εάν απομονώσουμε τις 4 μεγαλύτερες χρηματιστηριακές κρίσεις τον τελευταίων δεκαετιών, όπως την κρίση του 1987 (επονομαζόμενη και Black Monday), την κρίση του 2002 (επονομαζόμενη και Dot-com Bubble), την κρίση του 2007 (επονομαζόμενη και Housing Bubble) και την κρίση του 2020 (επονομαζόμενη και Coronavirus Crash) παρατηρούμε ότι υπήρξε μεγάλη πτώση των χρηματιστηριακών δεικτών η οποία φαίνεται στα παρακάτω γραφήματα (δείκτης S&P500).

Όμως αν κάνουμε ένα βήμα πίσω και δούμε τον ίδιο χρηματιστηριακό δείκτη στο πλαίσιο δεκαετιών, βλέπουμε ότι η αγορά πάντα ανέκαμπτε. Αν κάποιος είχε επενδύσει σε βραχυπρόθεσμο πλαίσιο θα είχε σημαντικές απώλειες, αλλά μένοντας στην αγορά για πολύ καιρό έχει τη δυνατότητα να επωφεληθεί από τη γενικότερη ανοδική τάση (αύξηση 1.123% του δείκτη S&P500 τα τελευταία 40 έτη).

2. Μύθος: τα προγράμματα Unit Linked είναι μόνο για μεγάλα πορτοφόλια

Πραγματικότητα:

Η συμμετοχή σε ένα πρόγραμμα Unit Linked δεν προϋποθέτει την ύπαρξη ενός αρχικού κεφαλαίου, όπως συνήθως χρειάζεται να έχεις σε παραδοσιακά επενδυτικά προγράμματα, καθώς μπορεί κάποιος να συμμετέχει από 50 ευρώ μήνα. Ένα τέτοιο πρόγραμμα σου δίνει τη δυνατότητα να επενδύεις τακτικά ένα ποσό που να ταιριάζει στον οικονομικό σου προγραμματισμό.

Έτσι επενδύεις με έξυπνο και συστηματικό τρόπο και αγοράζεις περισσότερες επενδυτικές μονάδες μακροπρόθεσμα, προστατεύοντας την επένδυσή σου από τις διακυμάνσεις της αγοράς.

3. Μύθος: οι επενδύσεις μέσω των προγραμμάτων Unit Linked είναι ανελαστικές και δεσμευτικές

Πραγματικότητα:

Αν σκέφτεσαι ότι ένα τόσο μακροπρόθεσμο πρόγραμμα θα είναι και πλήρως δεσμευτικό, αυτό μπορεί να δημιουργήσει ανησυχία. Όμως ένα βασικό πλεονέκτημα που προσφέρουν τα προγράμματα Unit Linked είναι η ευελιξία, δίνοντάς σου τη δυνατότητα να αναπροσαρμόσεις το ύψος των ασφαλίστρων και την συχνότητα της πληρωμής ανάλογα με τις ανάγκες σου αλλά και να κάνεις έκτακτες καταβολές αν το θελήσεις. Επιπλέον, δίνεται η δυνατότητα να εξαγοράσεις το συμβόλαιό σου πριν τη λήξη του προγράμματος, σύμφωνα με τους όρους του προγράμματος.

4. Μύθος: υπάρχει ο κίνδυνος να χάσω τα χρήματά μου μέσω των προγραμμάτων Unit Linked

Πραγματικότητα:

Είναι λογικό να ανησυχείς ότι υπάρχει κίνδυνος να απωλέσεις μέρος των χρημάτων σου, κάτι που ισχύει εξάλλου με κάθε μορφή επένδυσης. Όμως σε αντίθεση με μια μεμονωμένη επένδυση που μπορείς να κάνεις κάποια στιγμή της ζωής σου, ένα πρόγραμμα Unit Linked συνοδεύεται από την καθημερινή επαγγελματική διαχείριση του διαχειριστή του.

Με απλά λόγια, αυτό σημαίνει ότι ο διαχειριστής θα προσπαθεί να μεγιστοποιήσει τα κέρδη της επένδυσης σε περιόδους ανόδου των αγορών και να ελαχιστοποιεί την ζημιά σε πτωτικές περιόδους των αγορών, ώστε μακροπρόθεσμα να έχεις την μεγαλύτερη δυνατή απόδοση.

5. Μύθος: τα προγράμματα Unit Linked είναι καθαρές επενδύσεις

Πραγματικότητα:

Τα προγράμματα Unit Linked δεν είναι μόνο επενδυτικά προγράμματα αλλά συνδυάζουν την επένδυση με την ασφάλεια ζωής, προσφέροντας προστασία από τα απρόοπτα. Σε περίπτωση που συμβεί κάτι απρόοπτο, η οικογένειά σου θα είναι προστατευμένη και θα έχει τη δυνατότητα να λάβει το ασφαλιζόμενο κεφάλαιο που θα ορίζει το πρόγραμμα που έχεις επιλέξει.

Το πρόγραμμα My Investment Plan της Eurolife FFH

H Eurolife FFH προσφέρει το ασφαλιστικό επενδυτικό πρόγραμμα My Investment Plan, το οποίο συνδυάζει την ασφάλιση με τις επενδύσεις. Πιο συγκεκριμένα, πρόκειται για ασφάλιση ζωής που συνδέεται με επενδύσεις (Unit Linked), και σου δίνει τη δυνατότητα να επιλέξεις μεταξύ 5 διαφορετικών επενδυτικών στρατηγικών, με βάση το δικό σου προφίλ ρίσκου.

Ανάλογα με την επενδυτική στρατηγική που θα επιλέξεις, καθορίζεται η κατανομή της επένδυσής σου και κατά συνέπεια το ρίσκο που αναλαμβάνεις.

Ταυτόχρονα, σου δίνεται η δυνατότητα να προφυλάξεις την οικογένειά σου από τα απρόοπτα. Σε περίπτωση απώλειας ζωής του ασφαλισμένου κατά τη διάρκεια της ασφάλισης, οι δικαιούχοι που έχουν οριστεί στο ασφαλιστήριο λαμβάνουν ένα ασφαλισμένο κεφάλαιο που κυμαίνεται από 5.000€ έως 100.000€, αναλόγως της διάρκειας ασφάλισης και του ετήσιου ποσού των ασφαλίστρων του συμβολαίου…

Πιο αναλυτικά, το πρόγραμμα προσφέρει:

- Ευελιξία πληρωμών: ορίζεις το ασφάλιστρο με βάση την οικονομική σου δυνατότητα, αλλά και τη συχνότητα των πληρωμών οι οποίες γίνονται και με πάγια εντολή μέσω της τράπεζας. Υπάρχει επίσης η δυνατότητα προσαρμογής των ασφαλίστρων αν αλλάξουν τα οικονομικά σου δεδομένα.

- Διαφοροποιημένο χαρτοφυλάκιο: τα αμοιβαία κεφάλαια που προσφέρονται εξασφαλίζουν ευρεία διασπορά σε πολλές κατηγορίες. Η επένδυση σε βάθος χρόνου διασφαλίζει τα χρήματά σου από τις διακυμάνσεις της αγοράς.

- Προστασία για την οικογένειά σου: το πρόγραμμα περιλαμβάνει ασφάλεια ζωής έτσι ώστε σε περίπτωση απροόπτου να καταβληθεί στην οικογένειά σου το ασφαλισμένο κεφάλαιο αλλά και η τρέχουσα αξία του λογαριασμού επένδυσής σου.

“Η πραγματικότητα των αποταμιεύσεων έχει αλλάξει κατά πολύ τα τελευταία χρόνια. Όμως και το επενδυτικό τοπίο εξελίσσεται διαρκώς και προσφέρει λύσεις που μπορούν να προσαρμοστούν στις ανάγκες και τις προτιμήσεις των επενδυτών. Στην Eurolife FFH δίνουμε βάση σε αυτές τις εξελίξεις και προσφέρουμε στους πελάτες μας ευέλικτες και αποδοτικές λύσεις για να μπορέσουν να πραγματοποιήσουν τους οικονομικούς τους στόχους,” δήλωσε ο κ. Αθανίτης, Διευθυντής Επενδύσεων της Eurolife FFH.

*Οι ΟΣΕΚΑ δεν έχουν εγγυημένη απόδοση και οι προηγούμενες αποδόσεις δεν διασφαλίζουν τις μελλοντικές. Το παρόν αποτελεί διαφημιστικό κείμενο. Για περισσότερες πληροφορίες συμβουλευτείτε το έντυπο βασικών πληροφοριών.

Σήμερα, μπορείς να υπολογίσεις τι κεφάλαιο θα χρειαστείς για τις μακροχρόνιες ανάγκες σου και πως μπορείς να το δημιουργήσεις αυτό μέσα από ένα επενδυτικό πλάνο με βάση το δικό σου προφιλ.