Παγκόσμια Ημέρα Αποταμίευσης: Η ιστορία και η σημασία της στη σύγχρονη εποχή

Τα χρήματα είναι πολύ σημαντική πτυχή της καθημερινότητας για όλους μας. Μεγάλο μέρος ενέργειας πάει στο πώς να τα κερδίσουμε, πώς να τα ξοδέψουμε για τις ανάγκες και τα θέλω μας, πώς να τα εξασφαλίσουμε για το μέλλον και μια πιο άνετη ζωή για εμάς και την οικογένειά μας. Η έννοια της αποταμίευσης παίζει μεγάλο ρόλο σε αυτό.

Η αποταμίευση είναι μια λέξη που την ακούμε από μικρή ηλικία, αλλά τι ακριβώς σημαίνει; Με αφορμή την Παγκόσμια Ημέρα Αποταμίευσης θα μιλήσουμε για την έννοια αυτή, την ιστορία της, αλλά και ποιος είναι ο καλύτερος τρόπος για να προστατεύουμε τα χρήματά μας στη σύγχρονη εποχή.

Τι είναι η αποταμίευση

H αποταμίευση είναι μια κεντρική έννοια στη διαχείριση των χρημάτων και κάτι που ακούμε από μικρή ηλικία, όταν ξεκινάμε να διαχειριζόμαστε το χαρτζιλίκι από τους γονείς και να κάνουμε τους πρώτους οικονομικούς μας στόχους. Μας ακολουθεί σε όλη τη ζωή καθώς προσπαθούμε να κάνουμε το καλύτερο που μπορούμε με τα χρήματα που έχουμε διαθέσιμα.

Όμως η ιστορία της αποταμίευσης είναι πολύ πιο μακριά από όσο νομίζουμε.

Αρχικά, τι εννοούμε όμως με τον όρο “αποταμίευση”;

Αποταμίευση είναι ένας καθαρά οικονομικός όρος που χαρακτηρίζεται από τη συσσώρευση αγαθών για μaελλοντική χρήση.” (Πηγή: Βικιπαίδεια)

Με βάση το ένστικτο της αυτοσυντήρησης, διαχρονικά οι άνθρωποι ήθελαν να μπορούν να επιβιώνουν στις δύσκολες στιγμές και το έκαναν με αυτόν τον τρόπο. Μάλιστα, στην αρχαιότητα η έννοια της αποταμίευσης ήταν γνωστή περισσότερο ως Πρόνοια.

Ενδεικτικά, στην αρχαία Αίγυπτο διατηρούσαν τεράστιες αποθήκες αγαθών για χρήση σε δύσκολες περιόδους, ενώ και στην αρχαία Αθήνα υπήρχαν αποθήκες φύλαξης σίτου και άλλων αγαθών. Ο Ησίοδος είναι ο αρχαιότερος που εξήρε ιδιαίτερα το πνεύμα της αποταμίευσης και τη σημασία του, τονίζοντας "Ει γαρ κεν σμικρόν κατά σμικρόν καταθείο, και θαμά τούτ΄ έρδοις, μέγα και το γένοιτο" (= αν καταθέτεις λίγα - λίγα και αυτό το κάνεις ακατάπαυστα, θα πετύχεις μέγα έργο).

Με την εξέλιξη του νομίσματος, ως αντίκρισμα συναλλαγής, εξελίχθηκε και η αποταμίευση και οι σκοποί αυτής. Έτσι, σήμερα η έννοια της αποταμίευσης έχει περισσότερο να κάνει με την συσσώρευση χρημάτων με σκοπό μελλοντική τους αξιοποίηση. Από την αρχαιότητα και τις ανταλλαγές αγαθών στα πρώτα μεταλλικά νομίσματα κι από τα χαρτονομίσματα, τις τράπεζες και τις πιστωτικές κάρτες έως τις ψηφιακές πληρωμές και το κρυπτονόμισμα, τα χρήματα αποτελούν άλλη μία έννοια που έχει κεντρικό ρόλο στην καθημερινότητά μας.

Η εξέλιξη της αποταμίευσης στην μοντέρνα εποχή

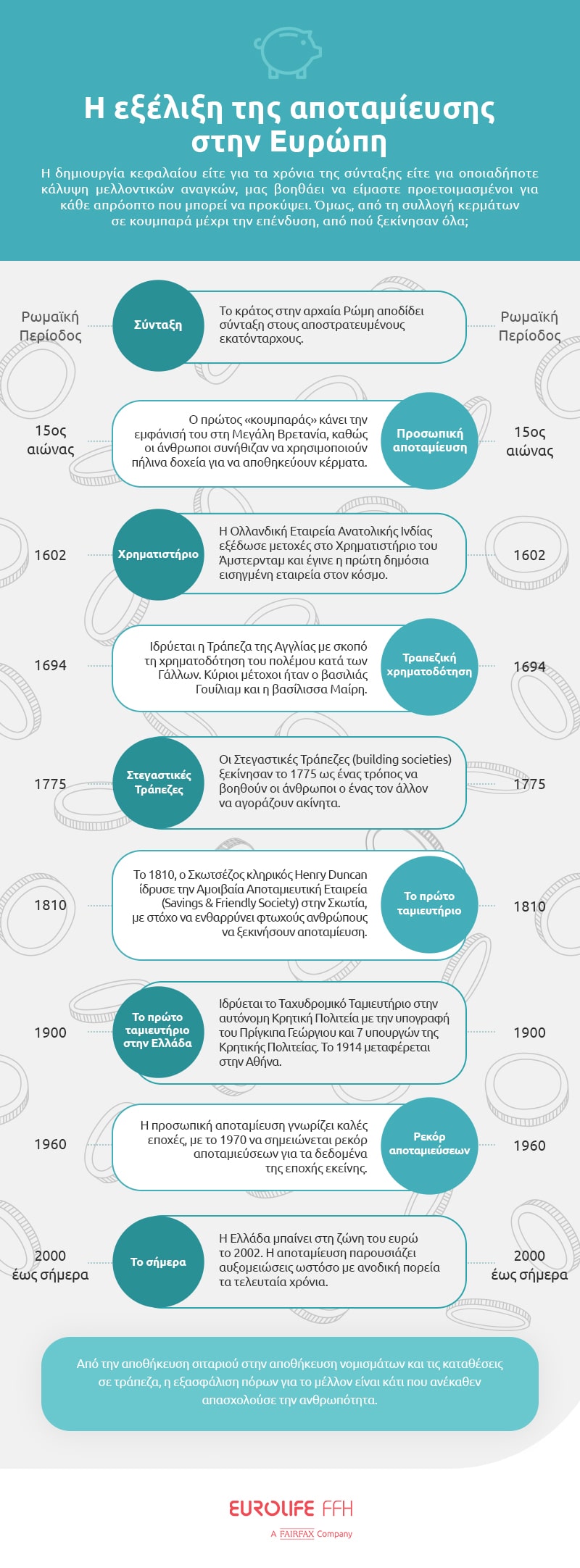

Η αποταμίευση αρχικά ξεκίνησε από τα κράτη και είχε στόχο να προστατεύσει τους πολίτες από απρόοπτα όπως η στέρηση τροφής. Με τα χρόνια βλέπουμε στην αρχαία Ρώμη, να συσσωρεύει το κράτος χρήματα με σκοπό να αποδώσει σύνταξη στους αποστραυτευμένους εκατόνταρχους.

Το 1602, η Ολλανδική Εταιρεία Ανατολικής Ινδίας κυκλοφόρησε μετοχές στο Χρηματιστήριο του Άμστερνταμ, καθιστώντας την, την πρώτη δημόσια εισηγμένη εταιρεία στον κόσμο. Οι μετοχές και τα ομόλογα εκδόθηκαν σε επενδυτές, δίνοντάς τους δικαίωμα σε ένα ποσοστό κερδών.

Στη Μεγάλη Βρετανία, από τον 15ο αιώνα οι άνθρωποι συνήθιζαν να χρησιμοποιούν πήλινα δοχεία για να αποθηκεύουν κέρματα (πρόγονος του γνωστού μας κουμπαρά).

- Το 1694 ιδρύθηκε η Τράπεζα της Αγγλίας, παρόλο που οι τραπεζικοί λογαριασμοί εκείνη την εποχή ήταν μια πολυτέλεια μόνο για τους πλούσιους. Κύρια λειτουργία της ήταν η συλλογή (δανεισμός) χρημάτων από τους καταθέτες/ επενδυτές με σκοπό τη χρηματοδότηση του πολέμου εναντίων των Γάλλων.

- To 1775 εμφανίστηκαν οι Building Societies (θα μπορούσαμε να τις πούμε ως Στεγαστικές Τράπεζες) ως ένας τρόπος να βοηθούν οι άνθρωποι ο ένας τον άλλον να αγοράζουν ακίνητα.

- H αποταμίευση στην τράπεζα επεκτάθηκε από τις αρχές του 19ου αιώνα και μετά, αν και οι τράπεζες ήταν πιο πολύ πεδίο ανδρικής δραστηριότητας. Για πολλά χρόνια οι γυναίκες αποθήκευαν τα χρήματά τους μέσα σε κάλτσες καθώς δεν είχαν τη δυνατότητα να ανοίξουν προσωπικό τραπεζικό λογαριασμό.

- Το 1810, ο Σκωτσέζος υπουργός Henry Duncan, γιος κληρικού, ίδρυσε την Κοινωνία Φίλων και Αποταμίευσης (Savings & Friendly Society) στην Σκωτία, με στόχο να ενθαρρύνει φτωχούς ανθρώπους να ξεκινήσουν αποταμίευση. Οι κοινωνίες φίλων (friendly societies) ήταν μία διαδεδομένη μορφή συλλογικής συσσώρευσης χρημάτων, στην Αγγλία κατά τον 19ο αιώνα, με σκοπούς ασφαλιστικούς, συνταξιοδοτικούς ή αποταμιευτικούς. Μέσα σε 5 χρόνια, ο θεσμός της προσωπικής αποταμίευσης και επακολούθως η ίδρυση ταμιευτηρίων είχε διαδοθεί σε όλο τον δυτικό κόσμο.

Την πατρότητα των ταμιευτηρίων διεκδικεί και η Γαλλία, στηριζόμενη στην ίδρυση ταμιευτηρίου το 1765 στην πόλη Brumath της Βορειοανατολικής Γαλλίας. Λέγεται ωστόσο, ότι η ίδρυσή του προτάθηκε από την Αγγλία το 1697. Παράλληλα, ιδρύθηκε ταμιευτήριο στην Γερμανία το 1778 στο Αμβούργο και στην Ελβετία το 1787. Στην Αγγλία, το πρώτο ταμιευτήριο ιδρύθηκε το 1799.

Στην Ελλάδα, το πρώτο ταμιευτήριο ιδρύθηκε το 1900 και ήταν το γνωστό σε όλους Ταχυδρομικό Ταμιευτήριο. Ιδρύθηκε στην αυτόνομη Κρητική Πολιτεία με την υπογραφή του Πρίγκιπα Γεώργιου και 7 υπουργών της Κρητικής Πολιτείας. Το 1914 μεταφέρεται στην Αθήνα.

Δες όλη την ιστορία του Ταχυδρομικού Ταμιευτηρίου εδώ.

Σε κάποιες κουλτούρες η αποταμίευση θεωρείται ιδιαίτερα σημαντική δραστηριότητα και αποτελεί κεντρική πτυχή της οικονομικής παιδείας, όπως για παράδειγμα στη Γερμανία. Οι Γερμανοί έχουν μια κουλτούρα αποταμίευσης πολύ βαθιά ριζωμένη στον συλλογικό τους χαρακτήρα, από την εποχή της εκβιομηχάνισης. Με την αύξηση του πληθυσμού και της φτώχειας εμφανίστηκαν οι τράπεζες ως ιδρύματα αρωγοί στους αδύναμους. Την εποχή εκείνοι οι εργάτες που κατέθεταν τα χρήματά τους στις τράπεζες θεωρούνταν ηθικά υπέρτεροι εκείνων που τα σπαταλούσαν αμέσως (Πηγή: Deutsche Welle)

Στη χώρα μας, το έτος 1961 αποτελεί τη χρυσή εποχή της αποταμίευσης, σύμφωνα με στοιχεία του Ταχυδρομικού Ταμιευτηρίου. Έκτοτε, η προσωπική αποταμίευση γνώρισε καλές εποχές, με το 1970 να σημειώνεται ρεκόρ αποταμιεύσεων για τα δεδομένα της εποχής εκείνης, και κακές όπως με την κρίση των τελευταίων ετών. Από το 2008 ξεκίνησε να σημειώνεται μεγάλη πτώση η οποία, παρά τις μικρές ανακάμψεις, διήρκησε μέχρι το 2016. Όπου από εκείνη τη στιγμή μέχρι σήμερα, παρατηρείται συνεχώς αυξητική πορεία.

Φαίνεται πως η πανδημία έφερε μια αναπάντεχη αύξηση στις αποταμιεύσεις, δημιουργώντας επιπλέον καταθέσεις αξίας 20 δισ. ευρώ για το 2020. Οι λόγοι για αυτή την αύξηση είναι κυρίως δύο: αρχικά η αβεβαιότητα λόγω της πανδημίας ώθησε τα νοικοκυριά να αποταμιεύσουν περισσότερο - στη συνέχεια τα περιοριστικά μέτρα οδήγησαν σε μείωση των δαπανών και κατ’ επέκταση αύξηση των καταθέσεων.

Παγκόσμια Ημέρα Αποταμίευσης

Μετά τον Πρώτο Παγκόσμιο Πόλεμο, υπήρξε μια προσπάθεια να παρουσιαστεί η αξία της αποταμίευσης και να ενθαρρυνθεί ο κόσμος να εμπιστευτεί τις τράπεζες και να ανοίξει λογαριασμούς για τα χρήματά του, αντί να τα κρατά κρυμμένα κάτω από το στρώμα.

Είχαν ήδη υπάρξει κάποιες προσπάθειες για τη σύνδεση της αποταμίευσης χρημάτων με καλύτερη ποιότητα ζωής σε συνδυασμό με προστασία της οικονομίας, ενώ σε κάποιες χώρες όπως η Γερμανία, χρειαζόταν να αποκατασταθεί η εμπιστοσύνη των ανθρώπων προς τις τράπεζες καθώς είχαν χάσει τις οικονομίες τους με την οικονομική μεταρρύθμιση του 1923.

Έτσι, στις 31 Οκτωβρίου του 1924, σχεδόν 100 χρόνια πριν, καθιερώθηκε η Παγκόσμια Ημέρα Αποταμίευσης, κατά τη διάρκεια του 1ου Διεθνούς Συνεδρίου Ταμιευτηρίων στο Μιλάνο της Ιταλίας. Η ημέρα αυτή καθιερώθηκε για να παρέχει πληροφόρηση στους ανθρώπους σε όλο τον κόσμο σχετικά με την αξία της αποταμίευσης και έγινε ιδιαίτερα δημοφιλής μετά τον Δεύτερο Παγκόσμιο Πόλεμο, μεταξύ του 1955 και του 1970, αποτελώντας παράδοση σε κάποιες χώρες.

Η αποταμίευση σήμερα

Με την πλούσια ιστορία της, η αποταμίευση έχει διανύσει πολύ δρόμο από την εποχή που οι άνθρωποι έβαζαν στην άκρη μερικά κέρματα σε πήλινα δοχεία. Σήμερα υπάρχουν πολλοί λόγοι και τρόποι να αποταμιεύσει κανείς τα χρήματά του, με τον πιο δημοφιλή να είναι εκείνος του αποταμιευτικού λογαριασμού στην τράπεζα.

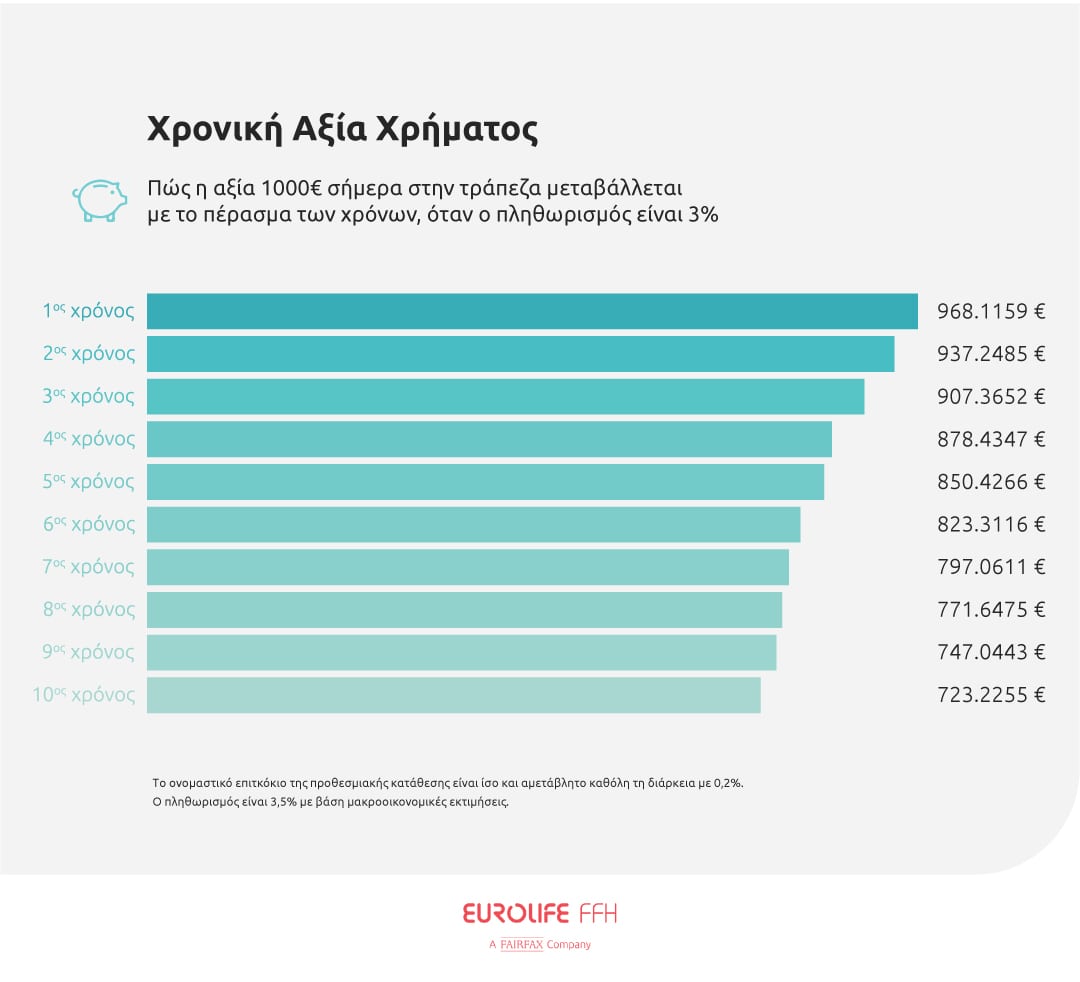

Όμως αυτή η μέθοδος έχει τις προκλήσεις της και ίσως να μην είναι πια όσο προσοδοφόρα ήταν στο παρελθόν. Για παράδειγμα, ο πληθωρισμός είναι μια δύναμη που μακροπρόθεσμα απομειώνει τα αποταμιευμένα χρήματα. Αν ο πληθωρισμός βρίσκεται στο 3%, μπορούμε να δούμε τι επιπτώσεις έχει αυτό σε ένα χρηματικό ποσό των 1000 ευρώ με την πάροδο των χρόνων, με βάση το παρακάτω γράφημα.

Από την είσοδο την χώρα μας στην ζώνη του ευρώ (2002), μέχρι και το 2008, όπου και ξεκίνησε η κρίση, ο πληθωρισμός ήταν στο 3,2%

Πλέον ένας πληθωρισμός της τάξης του 3% θα είναι κάτι αναμενόμενο και στο μέλλον.

Επιπλέον, τα τελευταία χρόνια η αποταμίευση έχει αλλάξει πρόσωπο και λόγω των χαμηλών επιτοκίων. Η απόδοση των παραδοσιακών καταθετικών προϊόντων είναι κοντά στο μηδέν, ενώ τείνουν να εξαφανιστούν και τα γνωστά ασφαλιστικά αποταμιευτικά προγράμματα με εγγυημένα επιτόκια. Παρατηρείται πλέον μια γενικευμένη μειωτική τάση στις αποδόσεις των προϊόντων σταθερού επιτοκίου, που σε πολλές περιπτώσεις μπορεί να φτάσει σε αρνητικά επίπεδα.

Αξιοποιώντας τις επενδύσεις

Πώς μπορεί λοιπόν κάποιος σήμερα να συγκεντρώσει κεφάλαιο για το μέλλον με αποδοτικό τρόπο για να εξασφαλίσει το μέλλον ή να πετύχει μεγάλους οικονομικούς στόχους; Μια λύση αποτελούν οι επενδύσεις.

Παρότι ο πολύς κόσμος θεωρεί τις επενδύσεις κάτι άπιαστο, σήμερα υπάρχει μεγάλη ευελιξία και προσαρμοστικότητα στο οικονομικό τοπίο. Οι επενδύσεις δεν αφορούν μόνο τις επιχειρήσεις ή εκείνους που διαθέτουν μεγάλο κεφάλαιο, αλλά είναι πιο προσιτές μέσω των ασφαλιστικών προγραμμάτων επενδυτικού τύπου.

Η Eurolife FFH προσφέρει τέτοια προγράμματα (τα επονομαζόμενα και Unit Linked), τα οποία επιτρέπουν στους ασφαλισμένους να δημιουργήσουν, μέσα από ένα πρόγραμμα τακτικών καταβολών, κεφάλαιο για το μέλλον και να δουν απόδοση για τα χρήματά τους σε βάθος χρόνου.

Διάβασε παρακάτω ποια είναι τα πλεονεκτήματα των προγραμμάτων Unit Linked.

Η οικονομική ανεξαρτησία και η δημιουργία κεφαλαίου είναι ένα προνόμιο που αξίζει να είναι προσιτό σε όλους, για την επίτευξη οικονομικών στόχων, την ικανοποίηση αναγκών και για μια καλύτερη ποιότητα ζωής. Αντί να παραμένει κανείς δέσμιος των περιορισμών των παραδοσιακών αποταμιευτικών σχημάτων, μπορεί να συνδυάσει ασφάλιση και επένδυση και να δημιουργήσει ένα αποδοτικό πρόγραμμα σχεδιασμένο ανάλογα με τις δικές του προσωπικές ανάγκες και προτιμήσεις.

Σήμερα, μπορείς να υπολογίσεις τι κεφάλαιο θα χρειαστείς για τις μακροχρόνιες ανάγκες σου και πως μπορείς να το δημιουργήσεις αυτό μέσα από ένα επενδυτικό πλάνο με βάση το δικό σου προφιλ.