Η σημασία της αποταμίευσης για την ψυχική σου υγεία

Η σχέση με τα χρήματα είναι από τις πιο διαχρονικές και σημαντικές στη ζωή μας, καθώς καλύπτουν κάθε πτυχή της μοντέρνας ζωής. Είναι όμως και σημαντική πηγή άγχους, ειδικά όταν κάποιος έχει υποχρεώσεις και αισθάνεται ότι συνεχώς τρέχει για να τις προλάβει.

Πόσες φορές έχει επηρεαστεί ο ύπνος σου όταν σκέφτεσαι για τις οικονομικές υποχρεώσεις που ίσως δεν μπορείς να καλύψεις; Πόσο συχνά υπολογίζεις αν σου φτάνουν τα χρήματα ή βρίσκεις ότι δεν έχεις τη δυνατότητα να εκπληρώσεις έναν σημαντικό οικονομικό στόχο; Έρευνες δείχνουν ότι η σχέση με τα χρήματα επηρεάζει κατά πολύ την ψυχική υγεία. Μάλιστα, άνθρωποι που ζουν για χρόνια σε συνθήκες οικονομικής ανασφάλειας ή φτώχειας αντιμετωπίζουν πολύ συχνά προβλήματα με την ψυχική τους υγεία.

Για να έχουμε καλή ζωή δεν αρκεί απλά να επιβιώνουμε και να τα βγάζουμε πέρα οριακά. Χρειάζεται να έχουμε περιθώριο για να πετυχαίνουμε τους στόχους μας και να βελτιώνουμε τη ζωή μας. Η οικονομική ευεξία, η καλή σχέση με τα χρήματα δηλαδή, είναι ο βασικός τρόπος για να το πετύχουμε, και μέρος της είναι και η αποταμίευση.

Η σημασία της αποταμίευσης για την οικονομική ευεξία

Η πρόσφατη κρίση του κορονοϊού ανέδειξε τη σημασία της αποταμίευσης και άλλαξε ως ένα βαθμό τη σχέση μας με τα χρήματα και πώς τα ξοδεύουμε. Με την εφαρμογή της καραντίνας και ενώ διανύσαμε μια ιδιαίτερα δύσκολη οικονομική περίοδο, οι καταθέσεις αυξήθηκαν στις ελληνικές τράπεζες και επανήλθε η συνήθεια της αποταμίευσης, κάτι που αντικατοπτρίζει τις συνήθειες σε όλη την Ευρώπη.

Η αποταμίευση μπορεί να σου φαίνεται βουνό όταν αντιμετωπίζεις το καθημερινό στρες της διαχείρισης των οικονομικών σου, αλλά αξίζει να προσπαθήσεις να την εντάξεις στις συνήθειές σου καθώς προσφέρει πολλά μακροπρόθεσμα οφέλη.

Μερικοί τρόποι με τους οποίους μπορείς να αλλάξεις τις συνήθειές σου για να εξοικονομήσεις χρήματα για τους μελλοντικούς σου στόχους:

Έξυπνα ψώνια

Κάτι που έφερε η πανδημία είναι η αύξηση στις ηλεκτρονικές αγορές. Αυτό έχει ως πλεονέκτημα ότι μπορείς να περιορίσεις τις αυθόρμητες αγορές που μπορεί να έκανες αν ήσουν σε κατάστημα. Έχεις τη δυνατότητα να σκεφτείς λίγο παραπάνω πριν αγοράσεις κάτι, ξέροντας ότι θα πρέπει να περιμένεις για να το λάβεις. Υπάρχουν και οι πολύ γνωστές υπηρεσίες σύγκρισης τιμών όπου μπορείς να ψάξεις για κάτι που θέλεις να αγοράσεις και να βρεις σε ποιο κατάστημα υπάρχει με την καλύτερη τιμή. Μια άλλη λύση είναι να δώσεις στον εαυτό σου λίγο χρόνο (μερικές μέρες ή λίγες εβδομάδες ανάλογα με το πόσο ακριβό είναι αυτό που θέλεις) πριν προχωρήσεις στην αγορά. Αν στο τέλος αυτού του διαστήματος αισθάνεσαι ότι το χρειάζεσαι ακόμα, τότε μπορείς να το αγοράσεις.

Αξιοποίηση εκπτώσεων και προσφορών

Το διαδίκτυο σου δίνει τη δυνατότητα να κάνεις καλύτερη έρευνα για πιο χαμηλές τιμές ή προσφορές. Μπορείς να περιμένεις για να βρεις σε προσφορά κάτι που χρειάζεσαι κι έτσι να το προμηθευτείς ξοδεύοντας λιγότερα χρήματα. Αυτό ισχύει και για τις αγορές από το σουπερμάρκετ, καθώς πολλές αλυσίδες προσφέρουν πλέον τη δυνατότητα για ηλεκτρονική αγορά. Μια καλή πρακτική είναι αν βρεις κάποια προσφορά σε προϊόντα που καταναλώνεις τακτικά να αγοράσεις μεγαλύτερη ποσότητα (δεδομένου ότι δεν έχουν σύντομη ημερομηνία λήξης), καθώς έτσι θα εξοικονομήσεις περισσότερα χρήματα μακροπρόθεσμα.

Περιορισμός του “απ’έξω”

Η ευκολία του να παραγγείλεις κάτι απ’έξω συχνά σε ωθεί να ξοδέψεις περισσότερα χρήματα απ’όσο θα ήθελες χωρίς να το καταλάβεις. Αν περιορίσεις έστω και λίγο τις παραγγελίες φαγητού ή καφέ θα δεις μεγάλη διαφορά στον μηνιαίο προϋπολογισμό σου. Αφιερώνοντας λίγο χρόνο για να ετοιμάσεις σνακ και να μαγειρέψεις κάποια γεύματα για την εβδομάδα, θα μπορέσεις να μειώσεις τη συχνότητα με την οποία παραγγέλνεις.

Συνειδητή παρακολούθηση των εξόδων

Καθώς όλα τώρα γίνονται με το πάτημα ενός κουμπιού στο κινητό σου ή με το άγγιγμα της κάρτας σου στο μηχάνημα POS, είναι δύσκολο να έχεις ξεκάθαρη εικόνα του πόσα χρήματα ξοδεύεις. Αν θέσεις έναν μηνιαίο προϋπολογισμό, μπορείς να παρακολουθείς πόσα χρήματα ξοδεύεις (υπάρχουν σχετικά εργαλεία στο e-banking της τράπεζας) και να μην υπερβαίνεις το όριο που έχεις θέσει. Μπορείς να προσθέσεις και ένα ποσό για αποταμίευση σε αυτόν τον προϋπολογισμό για να έχεις ένα σταθερό ρυθμό αποταμίευσης κάθε μήνα. Η αποταμίευση δεν χρειάζεται να είναι από χρήματα που θέλεις να διαθέσεις αλλού. Παρακολουθώντας τα έξοδά σου θα δεις από πού μπορείς να εξοικονομήσεις χρήματα, όπως για παράδειγμα από ακύρωση συνδρομών που πληρώνονται αυτόματα και που δεν χρησιμοποιείς, από μείωση λογαριασμών (π.χ. τηλεφωνίας ή ίντερνετ) ή από εξοικονόμηση ενέργειας (π.χ. με λαμπτήρες ενεργειακής απόδοσης ή ανάβοντας λιγότερη ώρα το θερμοσίφωνα).

Το να υπάρχει ένα χρηματικό “μαξιλαράκι” που θα έχεις δημιουργήσει μέσω της αποταμίευσης είναι σημαντικός παράγοντας για καλή ψυχική υγεία. Ένας κανόνας λέει ότι καλό είναι να έχουμε στην άκρη ποσό που να ισούται με τα καθημερινά έξοδα σε βάθος μερικών μηνών, έτσι ώστε να μπορούμε να ανταπεξέλθουμε σε κάτι απρόοπτο όπως ένα πρόβλημα υγείας ή απώλεια εργασίας. Έτσι θα αισθάνεσαι περισσότερη σιγουριά και θα μειώσεις κατά πολύ το άγχος σχετικά με τη διαχείριση χρημάτων.

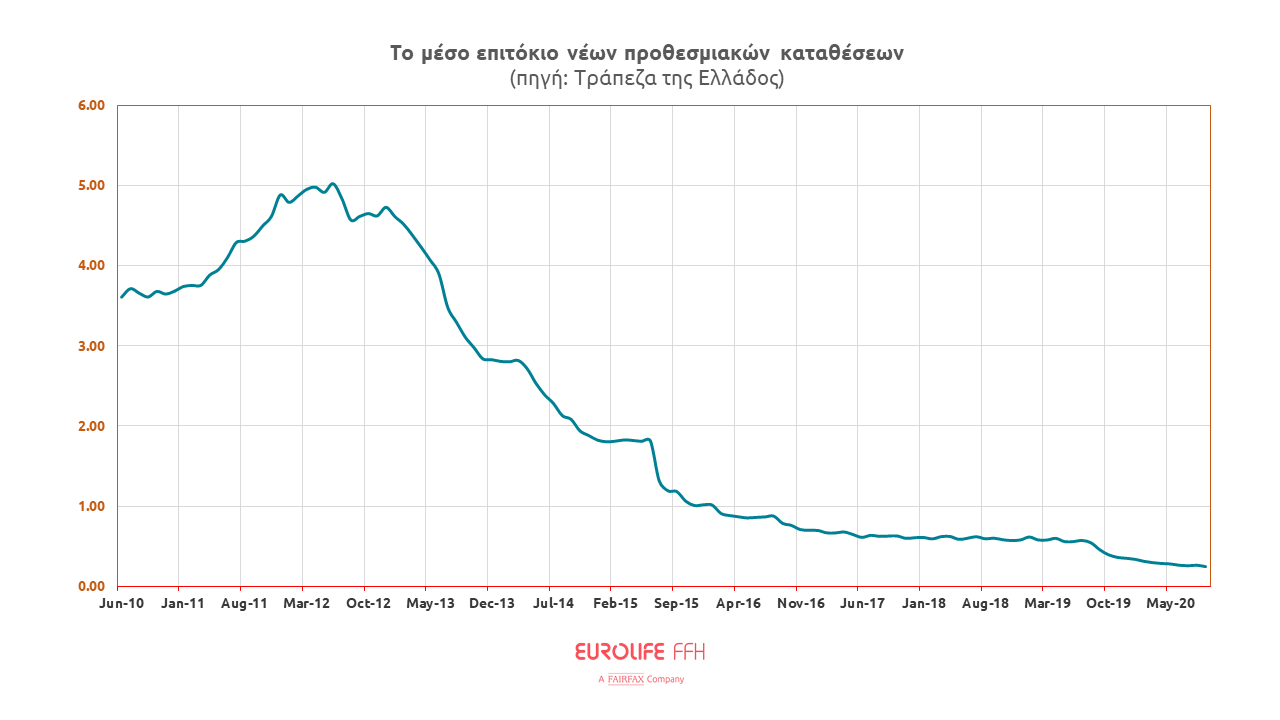

Αν και με τα παραπάνω tips μπορείς να καταφέρεις να επιτύχεις κάποιους βραχυχρόνιους οικονομικούς στόχους, η αποταμίευση σε ένα περιβάλλον χαμηλών αποδόσεων στους καταθετικούς μας λογαριασμούς δεν μας βοηθάει να συγκεντρώσουμε τα απαραίτητα χρήματα ώστε να πετύχουμε τους μεσοπρόθεσμους ή μακροχρόνιους οικονομικούς στόχους, όπως η αντικατάσταση ενός αυτοκινήτου ή η χρηματοδότηση των σπουδών των παιδιών μας αντίστοιχα.

Πιο συγκεκριμένα αξιολογώντας τις υφιστάμενες καταθέσεις και παρακολουθώντας τα τραπεζικά επιτόκια καταθέσεων βλέπουμε ότι τον Αύγουστο του 2020, το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων ήταν στο 0,11%, ενώ το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των προθεσμιακών καταθέσεων ήταν στο 0,26%.

Παρόλαυτα, για κάποιον που έχει τη δυνατότητα να επενδύει συστηματικά ένας μέρος του εισοδήματος του κάθε χρόνο και επιθυμεί να τοποθετεί ένα μέρος αυτού του ποσού σε ένα επενδυτικό όχημα μετρίου ρίσκου, μακροχρόνιου επενδυτικού ορίζοντα, υπάρχουν επιλογές όπως το επενδυτικό ασφαλιστικό πρόγραμμα όπως το «εξασφαλίζω συστηματική επένδυση».

To πρόγραμμα «εξασφαλίζω συστηματική επένδυση» της Eurolife FFH

Υπάρχουν όμως επιλογές για εσένα που μπορείς να βάζεις κάποια χρήματα στην άκρη κάθε μήνα και αναζητάς κάποια καλύτερη απόδοση, ανάλογα με το επενδυτικό προφίλ ρίσκου που σε χαρακτηρίζει. Τα τελευταία χρόνια τα τραπεζικά δίκτυα προωθούν ασφαλιστικά προγράμματα περιοδικών καταβολών συνδεδεμένα με επενδύσεις (Unit Linked) μακροχρόνιου επενδυτικού ορίζοντα τα οποία προστατεύουν από τις βραχυχρόνιες διακυμάνσεις της αγοράς. Η πιο πρόσφατη προσθήκη στην γκάμα των Unit Linked προγραμμάτων είναι το ασφαλιστικό επενδυτικό πρόγραμμα «εξασφαλίζω συστηματική επένδυση» της Eurolife FFH το οποίο συνδυάζει την ασφάλιση με τις επενδύσεις. Πιο συγκεκριμένα, πρόκειται για ασφάλιση ζωής που συνδέεται με επενδύσεις (Unit Linked), και σου επιτρέπει να επενδύεις ισόποσα σε 2 αμοιβαία κεφάλαια δημιουργώντας σταδιακά κεφάλαιο για το μέλλον σου.

Το συγκεκριμένο ασφαλιστικό επενδυτικό πρόγραμμα απευθύνεται σε επενδυτές μεσαίου ρίσκου και τα 2 αμοιβαία κεφάλαια έχουν επιλεχθεί έτσι ώστε σε βάθος χρόνου να επιτυγχάνεται μία ισορροπία μεταξύ της προσδοκώμενης απόδοσης τους και του επιπέδου επενδυτικού κίνδυνου που τα χαρακτηρίζει.

Ταυτόχρονα, σου δίνεται η δυνατότητα να προφυλάξεις την οικογένειά σου από τα απρόοπτα. Σε περίπτωση απώλειας ζωής του ασφαλισμένου κατά τη διάρκεια της ασφάλισης, καταβάλλεται στους ορισμένους στο ασφαλιστήριο δικαιούχους, ένα ασφαλισμένο κεφάλαιο, το οποίο κυμαίνεται από 5.000€ έως 10.000€, αναλόγως της διάρκειας ασφάλισης και του ετήσιου ποσού των ασφαλίστρων που αποφάσισε να καταβάλλει ο πελάτης κατά τη διάρκεια του συμβολαίου.

Δείτε ενδεικτικά στο παρακάτω γράφημα τα σενάρια επίδοσης του προγράμματος σε περίπτωση που επέλεγες να τοποθετήσεις σε αυτό 1.000 ευρώ το μήνα για 15 έτη.

Πιο αναλυτικά, το πρόγραμμα προσφέρει:

- Ευελιξία πληρωμών: ορίζεις το ασφάλιστρο με βάση την οικονομική σου δυνατότητα, αλλά και τη συχνότητα των πληρωμών οι οποίες γίνονται και με πάγια εντολή μέσω της τράπεζας. Υπάρχει επίσης η δυνατότητα προσαρμογής των ασφαλίστρων αν αλλάξουν τα οικονομικά σου δεδομένα.

- Διαφοροποιημένο χαρτοφυλάκιο: τα αμοιβαία κεφάλαια που προσφέρονται έχουν προφίλ μεσαίου κινδύνου και εξασφαλίζουν ευρεία διασπορά σε πολλές κατηγορίες. Η επένδυση σε βάθος χρόνου διασφαλίζει τα χρήματά σου από τις διακυμάνσεις της αγοράς.

- Προστασία για την οικογένειά σου: το πρόγραμμα περιλαμβάνει ασφάλεια ζωής έτσι ώστε σε περίπτωση απρόοπτου να καταβληθεί στην οικογένειά σου το ασφαλισμένο κεφάλαιο αλλά και η τρέχουσα αξία του λογαριασμού επένδυσής σου.

Με την επένδυση σε ένα τέτοιο πρόγραμμα μπορείς να ενισχύσεις τη δυνατότητα να επιτύχεις τους μακροχρόνιους οικονομικούς στόχους που έχεις θέσει προστατεύοντας ταυτόχρονα την οικογένειά σου από τα απρόοπτα. Αυτό μπορεί να επηρεάσει θετικά την ψυχική σου υγεία, καθώς θα έχεις τη σιγουριά ότι φροντίζεις για το μέλλον χωρίς να πρέπει να επιβαρύνεις τον τρόπο ζωής σου.

*Οι ΟΣΕΚΑ δεν έχουν εγγυημένη απόδοση και οι προηγούμενες αποδόσεις δε διασφαλίζουν τις μελλοντικές. Το παρόν αποτελεί διαφημιστικό κείμενο. Για περισσότερες πληροφορίες συμβουλευτείτε το έντυπο βασικών πληροφοριών του «εξασφαλίζω συστηματική επένδυση»